Menabung itu sebenarnya simpel, tapi kadang terasa berat kalau dibawa terlalu serius. Sejak kecil kita sering dengar pepatah “sedikit-sedikit lama-lama jadi bukit,” kan? Nah, daripada stres mikirin harus nabung banyak sekaligus, coba bikin lebih santai.

Misalnya, kamu bisa mulai dengan cara gampang seperti nabung Rp10 ribu sehari. Gak kerasa, dalam sebulan aja udah terkumpul Rp300 ribu. Kalau terus konsisten, setahun udah dapat Rp3,6 juta. Seru kan? Bisa juga pakai celengan lucu atau aplikasi yang kasih reminder, biar makin semangat! Yang penting, bikin nabung terasa ringan dan jadi kebiasaan.

💡Key takeaways:

- Mulai kecil, efek besar: Dengan hanya Rp10 ribu sehari—setara harga camilan—kamu bisa mengumpulkan dana yang signifikan untuk masa depan. Misalnya, dalam setahun bisa terkumpul Rp3,6 juta!

- Diversifikasi tabungan: Jangan hanya simpan uang di bank. Reksa dana bisa jadi pilihan karena modal kecil, fleksibel, bebas pajak, dan bisa membantu uangmu melawan inflasi.

- Berbagai jenis sesuai kebutuhan: Reksa dana punya banyak jenis (pasar uang, obligasi, saham), yang bisa disesuaikan dengan jangka waktu dan tujuan keuanganmu, baik untuk liburan, umroh, atau pensiun.

Investasi di Reksa Dana

Saat ini, investasi reksa dana itu gampang banget dimulai, bahkan cuma dengan Rp10 ribu aja. Ada banyak produk reksa dana yang bisa kamu beli dengan nominal kecil ini, jadi kamu bisa mulai nabung sambil belajar investasi tanpa harus takut keluar modal besar.

Kalau baru pertama kali, pasti bingung, kan, gimana cara pilih produk yang cocok? Tenang, reksa dana itu ada tiga jenis utama:

1. Reksa Dana Pasar Uang

Ini cocok buat tujuan keuangan jangka pendek, kurang dari setahun. Reksa dana jenis ini lebih aman dan stabil karena dana kamu diinvestasikan ke instrumen seperti deposito atau surat utang jangka pendek.

Contohnya, kamu bisa pakai untuk menyimpan dana darurat, menabung beli gadget baru, atau mempersiapkan biaya liburan akhir tahun. Praktis dan risiko rendah!

2. Reksa Dana Obligasi

Kalau rencana keuanganmu jangka menengah, yaitu sekitar 1-3 tahun, reksa dana ini bisa jadi pilihan. Dana kamu akan diinvestasikan ke surat utang atau obligasi.

Misalnya, bisa digunakan untuk persiapan umroh ke tanah suci, atau nabung untuk ganti kendaraan baru. Cocok buat kamu yang mau hasil lebih besar dibanding pasar uang, tapi tetap relatif aman.

3. Reksa Dana Saham

Ini pilihan pas untuk tujuan keuangan jangka panjang, lebih dari 3 tahun. Reksa dana ini lebih fokus ke investasi saham, jadi potensinya besar, tapi risikonya juga lebih tinggi.

Contohnya, kamu bisa pakai untuk persiapan biaya pendidikan anak sampai kuliah, atau bahkan untuk dana pensiun, supaya kamu bisa mencapai financial freedom di masa tua.

Masing-masing jenis punya fungsi dan risiko yang berbeda, jadi pastikan kamu pilih yang sesuai dengan tujuan dan kemampuan finansialmu. Jangan lupa, yang penting mulai dari sekarang!

Yuk, Mulai Investasi Rp 10 Ribuan!

Gak perlu nunggu sampai tujuan keuanganmu jelas kok, kamu bisa mulai investasi dari nominal kecil aja, misalnya Rp 10 ribu. Yang penting, konsisten nabung tiap bulan. Contohnya nih, coba deh sisihin Rp 10 ribu buat beli Reksa Dana👇

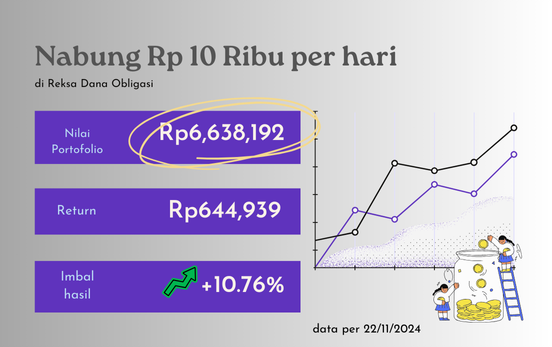

Bayangin aja, cuma nabung Rp 10 ribu sehari di reksa dana, tapi karena rajin banget dan konsisten, sampai Jumat, 22 November 2024, uangnya udah ngumpul jadi Rp 6,6 juta. Itu tuh hasil dari nyisihin Rp 10 ribu tiap hari tanpa bolong.

Dari total uang itu, untungnya (alias return-nya) lumayan, sekitar Rp 644 ribu, atau lebih dari 10 persen dari jumlah yang ditabung. Jadi, dengan mulai dari hal kecil kayak gini, ternyata lama-lama bisa banget terkumpul jadi besar!🤑

Bedanya Investasi VS Menabung di Rekening Bank

Kamu juga bisa menabung di rekening bank, namun ada hal yang perlu digaris bawahi. Yaitu:

- Pengaruh Inflasi: Kalau kita flashback, dulu banget, sekitar 10 tahun lalu, tiket bioskop cuma Rp 20 ribu-an per orang. Sekarang? Udah jadi Rp 40 ribu lebih. Itu yang disebut inflasi, nilai uang kita makin lama makin berkurang📉. Jadi, kalau kamu cuma nabung di bank tanpa diolah lagi, lama-lama uangmu bakal ‘menciut’ nilainya.😓

- Biaya Administrasi Bank: Tabungan di bank juga nggak gratis, lho. Tiap bulan ada biaya administrasi yang otomatis dipotong dari saldo kamu. Bisa mulai dari beberapa ribu hingga puluhan ribu rupiah, tergantung banknya. Kecil sih kalau dihitung per bulan, tapi kalau dikumpulin setahun, lumayan juga potongannya.

- Kemudahan Mengakses Uang: Nabung di bank itu memang fleksibel. Ada ATM atau mobile banking, tinggal klik, uang bisa dipakai kapan aja. Tapi justru ini kadang jadi godaan. Pernah nggak sih, kamu bilang, “Ah, nanti juga bisa nabung lagi,” terus malah diambil buat keperluan yang nggak penting? Nah, ini yang bikin istilah “pinjam tabungan sendiri” sering kejadian.

Misalnya kamu nabung Rp10 juta di rekening bank biasa selama 5 tahun. Tiap bulan kepotong biaya admin Rp10 ribu (5 tahun = Rp600 ribu). Sementara inflasi bikin nilai uangmu berkurang—harga barang terus naik.

Hasilnya? Saldo kamu sih masih Rp10 juta, tapi daya belinya udah nggak sama lagi. Di sisi lain, kalau uang itu diinvestasikan, misalnya reksadana atau emas, nilai pokoknya bisa tumbuh menyesuaikan inflasi.

Selain nabung di bank, kenapa nggak coba investasi di reksa dana? Gini nih alasannya:

- Modalnya kecil, mulai dari Rp 10 ribu aja. Bayangin, Rp 10 ribu itu kan setara sama harga kopi sachet atau camilan kecil. Jadi, nggak ada alasan bilang nggak punya uang buat mulai, kan?

- Risiko bisa diatur. Reksa dana itu fleksibel, kamu bisa pilih jenis investasi yang sesuai dengan kebutuhan dan jangka waktu rencana keuanganmu. Misalnya, kalau uangnya buat pensiun yang masih 20 tahun lagi, bisa pilih yang hasilnya lebih tinggi walau risikonya sedikit lebih besar.

- Bebas pajak! Investasi di reksa dana nggak kena pajak penghasilan, jadi yang kamu dapatkan bersih masuk ke kantong.

- Bisa dicairkan kapan aja. Perlu uang mendadak? Reksa dana itu likuid alias gampang dicairkan. Tapi, tetap cek aturan dari Manajer Investasinya, ya. Misalnya, biasanya ada waktu pencairan sekitar 2–3 hari kerja.

Baca Juga: Tabungan atau Investasi? Ini Cara Memilih yang Paling Cocok untuk Kamu

Jadi, gimana kalau mulai tantangan nabung Rp 10 ribu sehari di reksa dana? Dalam sebulan, kamu udah punya Rp 300 ribu yang bisa mulai diinvestasikan buat masa depanmu!

Dari penjelasan tersebut, apakah kamu siap menerima tantangan menabung Rp 10 ribu sehari di reksa dana?

Ikuti terus Tuwaga di website dan Instagram ya! Kami akan kasih banyak tips finansial buat kamu✨