Pernah nggak sih kebayang, nanti kalau pensiun mau ngapain? Coba bayangin diri kamu di usia 50-an, nggak lagi sibuk kerja, tapi tetap harus memenuhi kebutuhan sehari-hari. Udah siap?

Yang menarik, dari 25,6 juta lansia di Indonesia, cuma 12% yang punya asuransi atau program perlindungan sosial, dan lebih sedikit lagi—hanya 2%—yang hidup dari bantuan sosial. Jadi, kalau nggak mau bergantung sama anak atau keluarga nanti, sudah saatnya kita ngobrol soal dana pensiun.

Yuk, cari tahu gimana caranya mempersiapkan masa depan yang tenang tanpa pusing soal finansial! 😊

💡Key takeaways:

- Nabung Ideal Dana Pensiun 10-20% dari Penghasilan: Sisihkan 10-20% dari gaji bulanan untuk dana pensiun. Contohnya, kalau gajimu Rp10 juta, tabung minimal Rp1-2 juta per bulan. Gunakan platform seperti Reksa Dana Pasar Uang di Bareksa atau Bibit untuk investasi yang aman dan fleksibel.

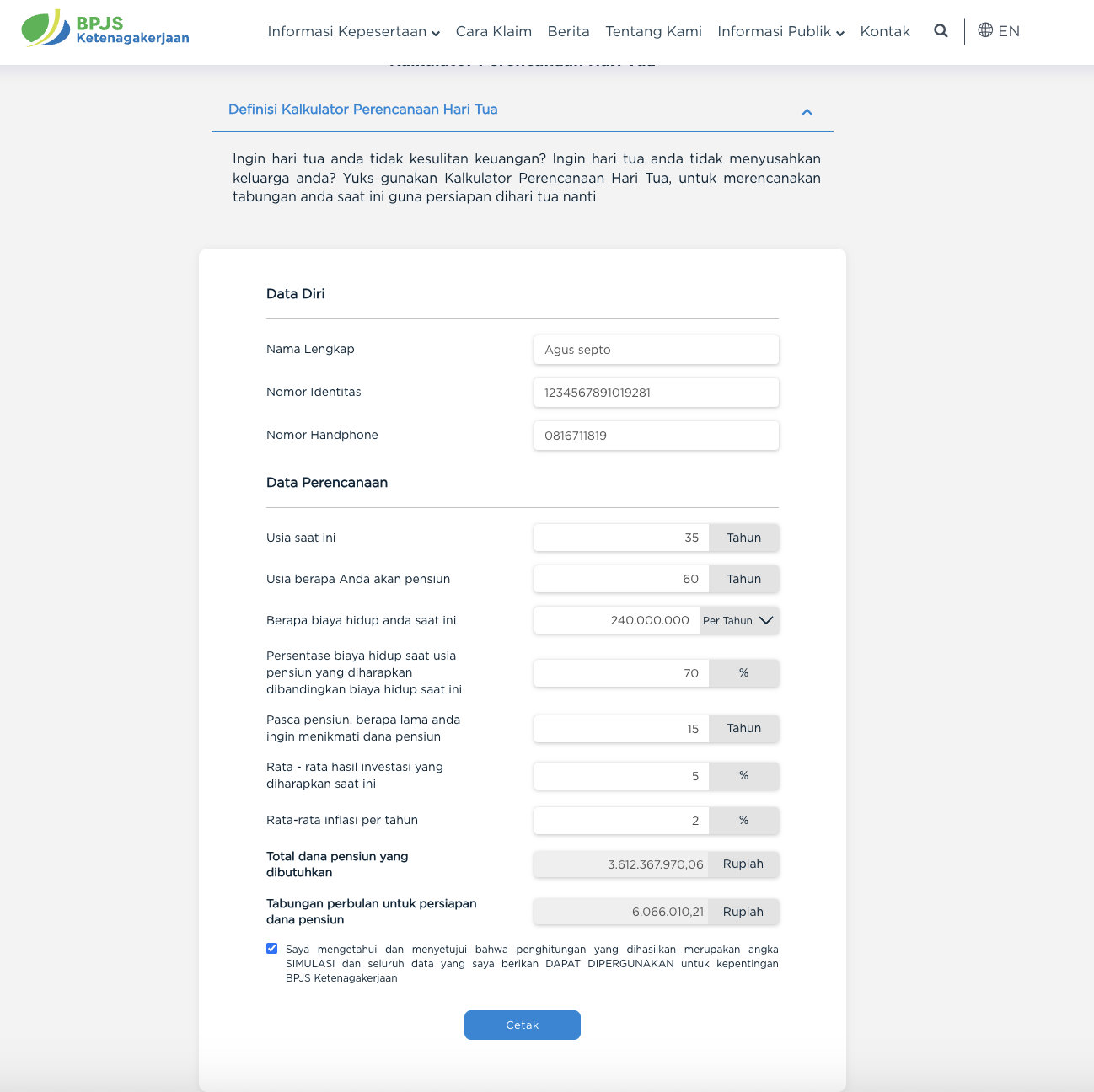

- Gunakan Kalkulator Pensiun untuk Hitung Kebutuhan: Cek kebutuhan pensiun dengan kalkulator di Finansialku atau Great Eastern Life Indonesia. Misalnya, kalau kamu butuh Rp10 juta per bulan setelah pensiun, kalkulator ini akan bantu hitung total dana yang harus disiapkan sesuai umur dan inflasi.

- Pilih Penyedia Terpercaya: Jika bekerja formal, pastikan ikut BPJS Ketenagakerjaan. Untuk tambahan, pertimbangkan DPLK Mandiri atau asuransi seperti Prudential untuk tabungan pensiun yang aman dan jangka panjang.

Manfaat Dana Pensiun

Pensiun itu, gampangnya, adalah uang yang bakal kamu terima setiap bulan setelah kamu berhenti kerja. Bedanya dengan tabungan, dana pensiun nggak bakal cepat habis karena dirancang untuk kasih penghasilan rutin tiap bulan. Jadi, lebih stabil dan bikin tenang. 😊

Nah, biar lebih jelas, yuk kita bahas manfaat utama dana pensiun yang bisa bantu kamu menikmati masa depan tanpa pusing soal keuangan!

1. Kemandirian Finansial

Menurut Kemenkeu, financial freedom adalah hidup nyaman sesuai keinginan tanpa pusing mikirin uang. Dengan dana pensiun yang matang, kamu bisa tetap memenuhi kebutuhan tanpa bergantung sama orang lain.

Kalau punya masa tua yang tenang, bebas, dan bikin bangga karena kamu mandiri secara finansial, seru kan?

2. Mempersiapkan Hal-Hal Tak Terduga

Kalau dipikir-pikir, apa sih yang bakal kita hadapi nanti pas pensiun? Jujur aja, nggak ada yang tahu pasti. Tapi yang jelas, hidup terus berjalan, dan masalah bisa datang kapan aja—contohnya, tiba-tiba butuh biaya kesehatan yang nggak sedikit. Nah, di sinilah pentingnya punya dana pensiun, kayak pelampung yang bikin kita tetap ngambang saat ada ‘ombak’ tak terduga.

3. Tidak Bergantung pada Anak atau Keluarga

Seperti data ini yang bilang 60% lansia masih hidup bareng dan bergantung sama anak atau anggota keluarga lainnya. Nah, manfaat dana pensiun bukan cuma untuk kamu, tetapi juga buat keluarga. Soalnya, kamu nggak perlu membebani mereka sehingga mereka bisa fokus menikmati hidup.

4. Menjaga Gaya Hidup

Bayangin deh, pas udah nggak kerja nanti, pemasukan otomatis berhenti, tapi kebutuhan hidup jelas nggak ikut berhenti, kan? Misalnya, kamu mau jalan-jalan ke rumah anak, kumpul sama teman lama, atau sekadar ngejalanin hobi kayak berkebun atau mancing. Bahkan, siapa tahu kamu pengen liburan kecil-kecilan buat refreshing.

Nah, di sinilah pentingnya dana pensiun—biar semua itu tetap bisa jalan tanpa harus pusing mikirin uang tiap bulan😉

5. Ketenangan Mental

Siapa sih yang nggak pengen bisa santai tanpa harus bangun pagi buat kerja, tapi tetap punya cukup uang buat hidup nyaman🥺? Hidup bebas dari drama keuangan pasti jadi impian semua orang!

Dana pensiun bikin kamu nggak perlu pusing mikirin tagihan atau khawatir kalau tiba-tiba ada pengeluaran mendadak. Mental pun jadi lebih tenang, karena kamu tahu kondisi keuanganmu aman meski nggak lagi kerja.

Berapa Uang Pensiun yang Dibutuhkan?

Nah, sampailah kita pada pertanyaan terbesar: berapa sih uang yang dibutuhkan buat pensiun? yuk kita urai pertanyaan “seram” ini, ya💪

1. Hitung Biaya Hidup

Metode ngitung dana pensiun yang cukup populer salah satunya adalah ‘The 4% Rule’. Simpelnya, ini cara praktis buat hitung kebutuhan dana pensiun. Aturannya, kamu bisa menarik 4% dari total dana pensiun setiap tahun untuk biaya hidup tanpa khawatir duitnya habis.

Contoh: kalau sekarang pengeluaranmu Rp10 juta per bulan (atau Rp120 juta setahun), berarti kamu butuh dana pensiun sekitar Rp3 miliar (Rp120 juta x 25*).

*angka 25 menunjukan 4% per tahun sama dengan 1/25 dari total dana pensiun.

Kebayang kan berapa banyak duit yang dibutuhin?🫣

2. Pertimbangkan Inflasi

Kamu juga perlu pertimbangin kalau biaya hidup terus naik. Jadi, berapa uang pensiun yang sebenarnya kamu butuhkan? Misalnya, harga kopi yang sekarang Rp20.000 bisa jadi Rp35.000 dalam 15 tahun ke depan karena inflasi sekitar 3-5% per tahun.

Itu berlaku juga untuk kebutuhan lain seperti makanan, kesehatan, atau bahkan listrik. Makanya, penting banget buat hitung kebutuhan pensiunmu dengan mempertimbangkan inflasi, biar nggak kaget nantinya.

3. Estimasi Usia Pensiun

Misalnya kamu pensiun di usia 60, dan rata-rata orang Indonesia hidup sampai usia 73 tahun. Artinya, kamu butuh dana untuk bertahan selama 13 tahun tanpa penghasilan aktif.

Jadi, 13 tahun biaya hidup—makan, rumah, kesehatan, hiburan—semuanya harus ditanggung dari tabungan atau investasi. Sudah kebayang belum, berapa besar uang yang harus kamu siapkan untuk itu?

4. Gunakan Kalkulator Dana Pensiun

Biar nggak ribet hitung-hitungan sendiri, kamu bisa coba pakai kalkulator dana pensiun yang ada di platform terpercaya, kayak di website Pegadaian, FinansialKu, atau Great Eastern Life Indonesia. Di sana, kamu cuma perlu masukin kebutuhan bulanan saat pensiun, prediksi inflasi, dan perkiraan berapa lama kamu bakal pensiun.

Contohnya, kalau kamu butuh Rp10 juta per bulan selama 20 tahun, kalkulator ini bakal bantu hitung berapa total uang yang harus kamu siapin dari sekarang. Jadi lebih gampang dan jelas!

Tips Sebelum Memilih Investasi Dana Pensiun

Sudah tahu kan pentingnya dana pensiun dan gimana cara hitungnya? Sekarang, yuk cari tahu gimana caranya milih program yang pas buat kamu. Ini dia 5 tips simpel yang bisa kamu ikutin:

1. Kenali Profil Risiko

Kenali dulu seberapa besar kamu siap ambil risiko. Sama seperti investasi, nabung buat pensiun juga ada risikonya. Tapi karena ini soal masa depan, mending pilih yang risikonya kecil aja. Contohnya, taruh uang di deposito atau reksa dana pasar uang yang cenderung lebih aman.

Misalnya, kamu punya Rp10 juta yang mau dialokasikan buat mulai dana pensiun. Kalau kamu nggak mau ambil risiko besar, kamu bisa taruh di deposito dengan bunga sekitar 4-5% per tahun. Atau, kalau mau sedikit fleksibel, pilih reksa dana pasar uang yang bisa kasih hasil mirip-mirip deposito tapi lebih gampang dicairkan kapan saja.

2. Pahami Jenis Dana Pensiun

Banyak pilihan untuk mempersiapkan dana pensiun. Misalnya, ada DPLK (Dana Pensiun Lembaga Keuangan) yang dikelola oleh bank atau perusahaan asuransi, dan ada juga program Jaminan Pensiun dari BPJSTK yang otomatis dipotong dari gaji kalau kamu pekerja formal.

Selain itu, produk investasi seperti reksa dana juga sering punya opsi khusus untuk pensiun. Contohnya, kamu bisa menyisihkan sedikit dari penghasilan bulanan untuk membeli reksa dana pensiun, yang nantinya bisa jadi simpanan tambahan di hari tua.

Gampangnya gini: kalau kamu kerja di perusahaan, BPJSTK sudah ngurus sebagian buat pensiunmu. Tapi kalau mau lebih aman, kamu bisa pilih DPLK atau invest di reksa dana buat nambah tabungan pensiun sesuai kemampuanmu.

3. Lakukan Riset Terhadap Penyedia Jasa

Jangan sampai kejebak investasi abal-abal. Pastikan dulu lembaga yang kamu pilih punya nama baik dan sudah resmi terdaftar di OJK. Cek juga sejarah mereka—udah berapa lama jalan, gimana performa investasinya, dan apakah hasilnya sesuai janji.

Contohnya, coba lihat apakah ada testimoni positif dari nasabah mereka atau periksa apakah pengembalian investasi mereka stabil selama beberapa tahun terakhir.

4. Cek Insentif Pajak

Tahukah kamu, ikut program dana pensiun ternyata nggak cuma bantu kamu menabung untuk masa tua, tapi juga bisa kasih keuntungan pajak. Contohnya, kamu bisa dapat pengurangan Pajak Penghasilan (PPH) 21 dari gaji.

Jadi, selain menabung, penghasilan yang kena pajak jadi lebih kecil. Ini semacam bonus dari pemerintah supaya kamu lebih semangat nabung buat pensiun. Misalnya, kalau biasanya pajak yang dipotong Rp500 ribu, dengan insentif ini bisa jadi cuma Rp400 ribu. Lumayan, kan?

Begitu, intinya pemerintah kasih keringanan pajak biar kita lebih tertarik buat siapin masa pensiun. Jangan lupa cek ya, siapa tahu kamu bisa dapet manfaat ini!

5. Cek Aksesibilitas

Kita boleh bikin rencana serapi mungkin, tapi hidup tuh kadang nggak bisa ditebak. Jadi, penting banget buat tahu gimana cara ngambil dana pensiun kalau tiba-tiba ada keperluan mendadak.

Contohnya, misal kamu butuh dana buat biaya rumah sakit yang nggak terduga, gampang nggak sih prosesnya? Apakah harus nunggu lama atau malah bisa langsung cair? Pahami prosedur mencairkan dana pensiun biar nggak bikin pusing pas situasi darurat.

Baca Juga: Jangan Ditunda! Alasan Kenapa Karyawan Perlu Pikirkan Dana Pensiun Sedini Mungkin

Dana pensiun adalah kunci untuk masa depan yang nyaman dan bebas dari kekhawatiran finansial. Dengan mempersiapkan sejak dini, memahami manfaatnya, dan memilih investasi yang sesuai, kamu bisa menikmati masa pensiun tanpa beban. Masa depanmu ada di tanganmu sendiri—rencanakan sekarang agar nanti tetap tenang!😊