Mulai 1 Januari 2025, Otoritas Jasa Keuangan (OJK) resmi ngatur suku bunga buat pinjaman fintech P2P lending alias pinjaman daring (pindar) atau pinjol🚀

Aturan ini tertuang dalam Surat Edaran OJK Nomor 19/SEOJK.05/2023. Jadi, kalau mau pinjam duit lewat aplikasi, siap-siap nih ada aturan baru soal bunga pinjol!

💡Key Takeaways:

- Bunga Pinjol Lebih Ramah: Mulai 2025, bunga pinjol jadi lebih rendah, terutama untuk tenor panjang. Ini bikin cicilan lebih ringan dan membantu peminjam mengatur keuangan lebih baik.

- Pinjol untuk Darurat: Meski ada penurunan bunga, pinjol tetap lebih mahal dibanding kredit bank. Gunakan hanya untuk kebutuhan mendesak, bukan gaya hidup atau menutup utang lain.

- Pilih yang Legal dan Aman: Selalu pilih platform pinjol yang terdaftar di OJK untuk menghindari risiko data bocor, bunga tinggi, atau praktik ilegal. Transparansi jadi kunci keamanan!

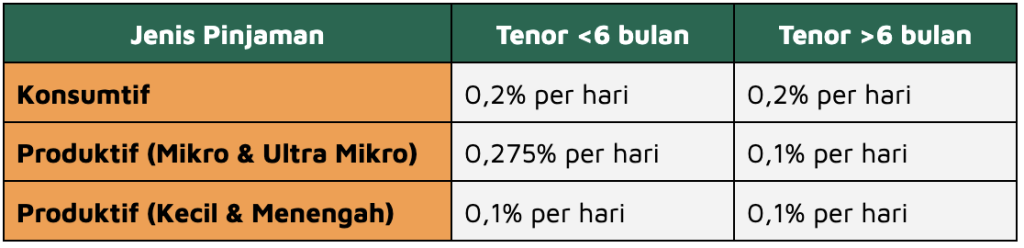

Suku Bunga Pinjol Menurut Aturan Terbaru

Sebelumnya, pada tahun 2024, bunga pinjaman konsumtif masih ditetapkan sebesar 0,4% per hari. Namun, sesuai dengan aturan terbaru dari OJK, bunga pinjaman konsumtif kini diturunkan menjadi 0,3% per hari. Perubahan ini tentu memberikan keuntungan bagi peminjam karena lebih hemat biaya bunga.

Berikut detail suku bunga pinjol terbaru yang diatur berdasarkan lama pinjaman atau tenor:

Semakin panjang tenor yang dipilih, semakin rendah bunga yang dikenakan. Aturan ini memberikan fleksibilitas lebih bagi peminjam untuk memilih tenor sesuai kebutuhan, sekaligus membantu mengurangi beban bunga.

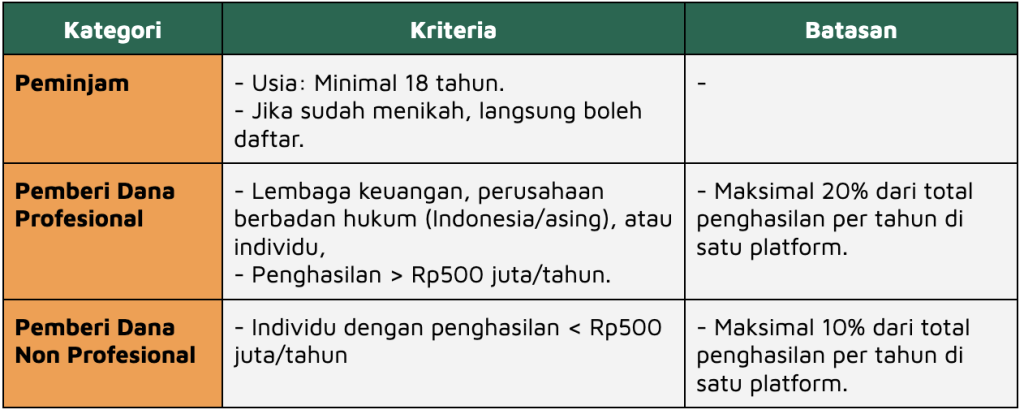

Syarat Peminjam & Pemberi Dana

Buat yang mau jadi pemberi atau peminjam di fintech P2P lending, OJK punya syarat nih biar semua lebih aman dan jelas👇

Kamu eligible nggak nih?

Dampak Positif Kebijakan Baru OJK

Manfaat Buat Peminjam

- Bunga Makin Ringan: Kalau pinjam dengan tenor panjang, bunganya makin kecil. Jadi, nggak terlalu berat bayar cicilannya😌

- Akses Lebih Mudah: Dengan bunga yang lebih ramah, makin banyak orang bisa pinjam tanpa takut kecekik!💸

Manfaat Buat Pemberi Dana

- Risiko Lebih Aman: Aturan baru bikin investasi jadi lebih terukur, jadi nggak asal kasih dana. 🛡️

- Kepercayaan Naik: Platform fintech sekarang lebih terpercaya dan aman buat dipakai. Mau jadi investor jadi lebih pede! 🚀

Perbandingan Suku Bunga: Pinjol vs Perbankan (2024-2026)

Kalau ngomongin pinjaman, bunga adalah salah satu pertimbangan utama karena bisa jadi ukuran besarnya uang yang kita kembalikan. Yuk coba lihat gimana perbandingan antara pinjaman online (pinjol) dan perbankan dalam tiga tahun ke ini.

Bunga Pinjaman Online (Pinjol)

- 2023 = 0,3% per hari (108% per tahun)

- 2025 = 0,2% per hari (72% per tahun)

- 2026 = 0,1% per hari (36% per tahun)

Bunga pinjol terus mengalami penurunan signifikan berkat regulasi baru. Namun, meskipun trennya positif, bunga pinjol masih jauh lebih tinggi dibandingkan produk kredit dari bank.

Bunga Kredit Perbankan: Stabil dan Ekonomis

- Kredit Konsumsi Bank Umum (2023) = 10,23% per tahun

- Kredit Konsumsi BPR (2023) = 19,48% per tahun

- Kartu Kredit: 1,75% per bulan = 21% per tahun

Bunga perbankan, meski lebih rendah, menawarkan stabilitas dan cocok untuk kebutuhan jangka panjang seperti membeli rumah atau kendaraan.

Jadi, Bunga Mana yang Lebih Baik?

Jika kamu butuh dana cepat dan jangka pendek, pinjol bisa jadi solusi. Tapi, kalau kamu butuh yang besar atau punya rencana jangka panjang, kredit di perbankan tetap jadi pilihan terbaik.

Selalu sesuaikan dengan kebutuhan dan kemampuan finansialmu biar tetap nyaman dan aman secara finansial, ya!

Biar Aman Pakai Pinjol, Ikuti Tips Ini!

Pinjol memang solusi cepat, tapi kalau nggak hati-hati, bunga pinjol bisa jadi beban. Yuk, simak beberapa tips praktis supaya nggak kejebak utang dan keuangan tetap sehat!

1. Penting atau Cuma Kepengen?

Jangan gampang pinjam cuma buat hal-hal yang sebenarnya nggak urgent. Pinjam cuma kalau benar-benar butuh, kayak buat bayar biaya mendadak, bukan buat belanja yang bisa ditunda.

2. Ngerti Bunga & Biayanya Dulu

Sebelum klik “setuju”, coba deh hitung total yang harus dibayar nanti. Jangan sampai kaget pas lihat tagihannya.

3. Pinjam di Pinjol Legal

Pastikan aplikasinya resmi dan terdaftar di OJK. Kalau nggak, bisa-bisa datamu disalahgunakan, dan bunganya malah mencekik. Sampai November 2024, ada 331 ada pinjol dan P2P lending legal dan berizin di OJK. Kamu bisa cek daftarnya di sini.

4. Stop Gali Lubang Tutup Lubang

Jangan sampai minjam lagi cuma buat bayar utang sebelumnya. Bukannya selesai, malah makin dalam utangnya nanti.

5. Atur Duit dengan Pintar

Coba bikin anggaran bulanan. Utamakan kebutuhan penting dulu, sisihkan juga sedikit buat dana darurat. Jadi, nggak perlu panik kalau ada kejadian tak terduga.

6. Hati-Hati Sama Iklan “Cair Cepat”

Memang terdengar menggiurkan, tapi biasanya ada biaya tersembunyi atau bunga tinggi di balik itu. Jadi, baca detailnya sebelum setuju.

Bunga Pinjol Lebih Ringan, Tapi Bijaklah Meminjam

Dengan aturan baru dari OJK, bunga pinjol makin ramah buat peminjam, terutama untuk tenor panjang. Tapi, perlu diingat, pinjol tetap solusi jangka pendek. Kalau kebutuhanmu besar atau untuk rencana jangka panjang, kredit bank lebih ekonomis dan stabil.

Jangan lupa untuk selalu pilih platform pinjol yang legal dan terdaftar di OJK. Buat kamu yang ingin belajar lebih dalam tentang keuangan, kunjungi Tuwaga! Platform ini siap bantu kamu memahami produk keuangan dan mengambil keputusan yang cerdas. Jangan sampai salah langkah, ya!

2026!")