Tahu nggak, data survei GoodStats tahun 2024 bilang kalau hanya 30,1% responden di Indonesia yang punya tabungan, lho. Kok, bisa? Bukannya semua orang tahu menabung itu penting buat masa depan?? Nah, di sinilah pentingnya manajemen keuangan pribadi.

Tanpa pengelolaan keuangan yang baik, banyak orang kesulitan mengontrol pengeluaran, apalagi menentukan skala prioritas antara kebutuhan dan keinginan.Nah, kalau kamu pengen bisa nabung, cari tahu dulu yuk, gimana manajemen keuangan pribadi dilakukan. Tuwaga udah bahas selengkapnya di artikel ini. Yuk, simak!

? Key Takeaways:

- Kesadaran Menabung di Indonesia Rendah: Hanya 30,1% warga Indonesia dari disurvei GoodStats yang sudah tabungan, sementara 69,9% lainnya tidak punya tabungan.

- Belanja Impulsif Jadi Penyebabnya: Kurang bisa kontrol diri terhadap diskon dan promo, bikin pengeluaran impulsif membengkak. Alhasil, pendapatan selalu dirasa kurang.

- Cara Bentuk Manajemen Keuangan Pribadi: Dengan mulai disiplin catat pemasukan dan pengeluaran, menetapkan prioritas, dan buat daftar belanja bantu keuangan kamu lebih terencana.

Rendahnya Kesadaran Menabung di Indonesia

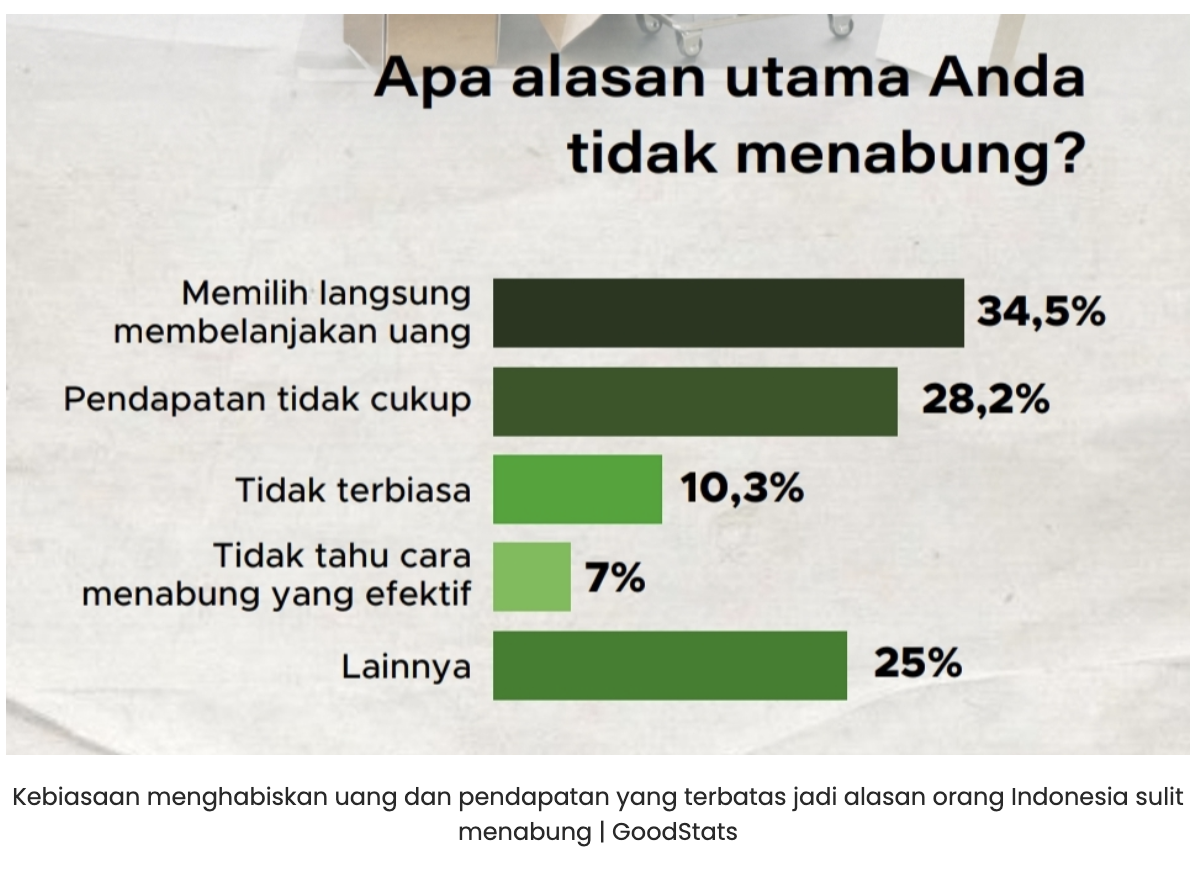

Menurut survei GoodStats terbaru, ada sekitar 69,9% responden Indonesia yang nggak menabung. Sedangkan 23,4% dari 30,1% warga lainnya yang sudah menabung mengaku masih belum bisa disiplin dalam menabung.

Dari temuan survei tersebut, ada 5 faktor yang bikin masyarakat nggak punya tabungan:

Gaya hidup konsumtif dan gaji yang nggak sebanding dengan biaya hidup tinggi apalagi di kota-kota besar, menjadi 2 alasan utama yang menyulitkan masyarakat buat menabung.

Banyak promo dan diskon yang bikin kita jadi gampang beli ini dan itu. Akhirnya, kamu jadi terjebak sama perilaku impulsif yang merugikan keuangan.

Apa Pengaruh Perilaku Impulsif Terhadap Keuangan?

Salah satu tanda perilaku impulsif terhadap keuangan yaitu suka beli sesuatu secara tiba-tiba tanpa direncanakan sebelumnya. Biasanya, ini terjadi karena godaan promo, tawaran limited edition, Fear of Missing Out (FOMO) pada tren, dan tertarik sama visual display.

Orang yang suka belanja impulsif cenderung nggak sayang untuk menghambur-hamburkan uang demi kepuasan dan rasa penasaran. Perilaku belanja impulsif ini punya dampak negatif, kayak:

? Pengelolaan uang buruk: Gaji habis tidak jelas, jika sisa sedikit hanya untuk bertahan hidup sampai gaji selanjutnya.

? Kebutuhan utama nggak terpenuhi: Lebih mementingkan apa yang diinginkan.

? Penumpukan barang: Jarang dipakai karena bosan atau ingin ganti baru lagi.

? Sulit mencapai financial goals: Tabungan dan investasi untuk masa depan terhambat.

Kalau Gaji Pas-Pasan… Apa Tantangannya?

Rata-rata upah di Indonesia hanya Rp3,3 juta per bulan (per Agustus 2024). Sedangkan menurut BPS, standar hidup layak di Indonesia yaitu Rp1,02 juta per kapita per bulan pada 2024, naik Rp442 ribu dari sebelumnya Rp990 ribu per bulan pada 2023.

Sekilas, jumlah penghasilan tersebut lebih dari cukup untuk memenuhi kebutuhan dasar, ya. Tapi, sebagian besar pendapatan habis buat kebutuhan sehari-hari karena:

? Ada kenaikan harga barang,

? Kemunculan tren barang dan tempat wisata atau kuliner kekinian,

? Cicilan hutang.

Berbagai alokasi pengeluaran tersebut bikin menabung jadi prioritas nomor dua. Padahal dengan skill manajemen keuangan yang baik, kamu bisa tetap bisa belanja dan penuhi kebutuhan pokok sambil menabung, lho. Berapapun gaji kamu?

? Pentingnya Manajemen Keuangan Pribadi

Dikutip dari Corporate Finance Institute, manajemen keuangan pribadi adalah proses merencanakan dan mengatur keuangan sendiri seperti pendapatan, pengeluaran, tabungan, investasi, dan asuransi.

Ngerti tentang manajemen keuangan bantu kamu mengalokasikan pendapatan buat kebutuhan, keinginan, dan tabungan dengan porsi yang lebih baik. Begini cara mulainya:

1. Buat Anggaran Bulanan

Catat pendapatan dan pengeluaran tiap bulan, jadi kamu bisa tahu ke mana larinya uangmu. Evaluasi tiap minggu, lihat apakah kebutuhan utama dan tabungan sudah terpenuhi, apakah pengeluaran tetap terkontrol.

Biar lebih gampang, pakai aplikasi pencatat keuangan gratis, seperti:

- Money+: ada fitur analisis laporan dan bisa diakses offline.

- Spendee: bisa dapat rekomendasi atur pengeluaran yang bijak.

- Monefy: ada fitur sinkronisasi akun buat kelola uang bersama.

2. Tetapkan Prioritas: Kebutuhan Pokok, Investasi, dan Tabungan

Sebelum check out self rewards, prioritaskan kebutuhan pokok dulu, seperti budget makan, sewa kos atau kontrakan, dan cicilan rumah. Setelah itu, bagi sisanya buat tabungan dana darurat dan investasi.

Kalau masih bingung gimana atur pembagian prioritas pendapatan, kamu bisa pakai metode budgeting 50/30/20, yaitu:

- 50% dari pendapatan buat kebutuhan dasar

- 30% dari pendapatan buat rekreasi, hiburan, dan keinginan pribadi

- 20% dari pendapatan buat tabungan dan investasi.

3. Kurangi Pengeluaran Impulsif

Ini dia biang kerok dompet jebol: belanja impulsif ? Barang sale memang menggiurkan, tapi kamu mesti bisa tahan diri demi keuangan tetap stabil.

Kamu bisa berlatih mengurangi pengeluaran impulsif dengan:

- Buat daftar belanja yang benar-benar kamu butuhkan,

- Jangan langsung beli kalau lagi kepengin banget. Pikirkan beberapa hari, apakah kamu benar-benar butuh barang itu,

- Blokir notifikasi iklan promo.

? Tips Praktis Mengelola Keuangan untuk Gaji Kecil

Menabung itu soal habit. Mau berapapun nominalnya, kamu tetap bisa menabung sekalipun gajinya kecil.

Sini Tuwaga spill, cara menabung walaupun penghasilanmu terbatas?

1. Terapkan Aturan Persentase

Minimal, kamu harus menyisihkan 10% dari gaji buat ditabung setiap bulan. Walaupun nggak banyak, tapi kalau disiplin bisa menghasilkan pundi-pundi uang di akhir tahun ?

2. Pisahkan Dana Tabungan Sejak Awal Gajian

Begitu gaji cair, langsung pisahkan dana buat tabungan, investasi, dan kebutuhan penting lainnya. Jangan nunggu belakangan atau malah keburu habis. Sisanya, baru kamu pakai buat kebutuhan lain.

Kamu bisa pakai Bank Digital yang punya banyak fitur “kantong” buat mengkategorikan keuangan kamu tiap bulan.

3. Bikin Template buat Lacak Keuangan

Menurut Moneycontrol, financial tracking atau melacak keuangan bikin kita tahu gimana kebiasaan konsumsi sehari-hari. Dengan tahu berapa pengeluaran dan pemasukan, kita jadi bisa lebih bijak mengelola keuangan kedepannya.

4. Hemat di Kebutuhan Sekunder atau Hiburan

Mulai kurangi makan di luar, nonton film, atau belanja barang yang sebenarnya nggak perlu-perlu banget. Kamu bisa lakukan sesekali dan usahakan pilih saat ada promo.

Yuk, Mulai Bentuk Kebiasaan Finansial yang Sehat!

Data survei GoodStats nunjukin kalau manajemen keuangan pribadi dan kebiasaan menabung di kalangan masyarakat Indonesia masih sangat memprihatinkan. Masih banyak yang lebih mementingkan keinginan ketimbang kebutuhan prioritas. Di satu sisi, nggak sedikit juga yang belum tahu gimana cara nabung yang tepat

Kamu bisa mulai bentuk kebiasaan finansial yang sehat dengan baca-baca tentang tips dan trik menabung, investasi, dan berhemat. Tuwaga rutin ngasih informasi ter-update soal manajemen keuangan pribadi yang bantu kamu mengatur keuangan dengan tepat, lho!

: Terbaru dan Terverifikasi!")