Baru mulai kerja dan udah lega banget karena inget asuransi kantor bakal cover? Sama! banyak yang ngerasa gitu juga. Tapi, yakin nih manfaat asuransi kantor cukup buat nutupin biaya rumah sakit yang makin mahal tiap tahun? 🤔

Beberapa asuransi kantor punya batasan (inner limit) yang bikin kamu harus keluar uang tambahan. Tuwaga akan bahas lebih dalam supaya kamu bisa ambil langkah yang tepat untuk melindungi kesehatan dan keuanganmu!

💡Key Takeaways:

- Kenali Risiko Inner Limit Asuransi Kantor: Inner limit membatasi biaya berdasarkan kategori perawatan, seperti kamar atau operasi. Jika biayanya melebihi limit, kamu harus bayar sendiri.

- Asuransi Tambahan untuk Perlindungan Maksimal: Asuransi kesehatan dengan sistem as charge menanggung biaya sesuai tagihan, sehingga kamu lebih tenang tanpa khawatir batasan.

- Reward untuk Kamu yang Stay Healthy: Kamu bisa dapat diskon premi hingga 20% kalau kamu tetap jaga kesehatan.

🤔Kenapa Harus Pahami Manfaat Asuransi Kantor?

Sebagai karyawan, asuransi kantor memang jadi perlindungan awal yang baik. Tapi sering kali manfaatnya terbatas. Berikut beberapa fakta yang perlu kamu ketahui:

1. Biaya Rumah Sakit yang Tinggi🏥

Tahukah kamu, biaya rumah sakit untuk penyakit tertentu bisa mencapai ratusan juta rupiah?

- Demam Berdarah (DBD): Biaya rawat inap untuk 4-5 hari: Rp10 juta – Rp20 juta.

- Ambeien: Biaya tindakan operasi: Rp17 juta – Rp75 juta

- Penyakit Jantung:

- Operasi bypass jantung: Rp80 juta – Rp500 juta.

- Pasang ring jantung: Rp40 – Rp80 juta.

- Kanker (Kemoterapi):

- Satu sesi kemoterapi: Rp1 juta – Rp45 juta

- Total biaya tergantung pada jumlah sesi dan jenis kankernya

Selain itu, biaya kamar juga cukup tinggi:

Tabel Biaya Kamar Rawat Inap per Malam

2. Inflasi Biaya Medis

Menurut data dari Mercer Marsh Benefit, inflasi biaya medis di Indonesia diperkirakan mencapai 19% pada 2025. Artinya, biaya rumah sakit yang terus meningkat berisiko melampaui batas manfaat yang dicover asuransi kantor, sehingga kamu perlu mengeluarkan uang pribadi lebih banyak.

Hal ini akan berdampak pada dana daruratmu bahkan bisa mengurangi investasi yang kamu miliki.

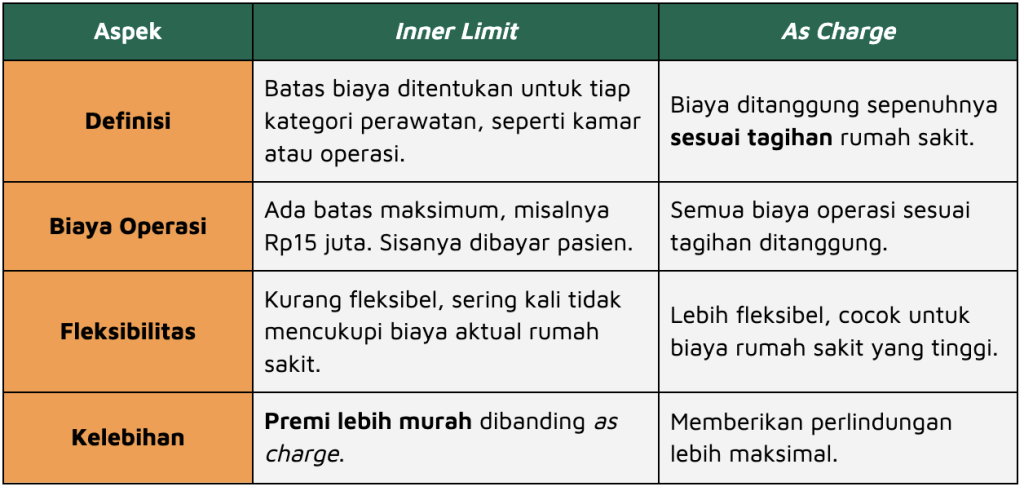

🤔Apa Bedanya Inner Limit dan As Charge?

PasSaat bacamembaca manfaat dari asuransi kantor, kamu mungkin menemukan dua istilah ini: inner limit dan as charge. Berikut tabel perbedaannya:

Namun perlu diingat, walaupun manfaat asuransi kantor sudah sesuai tagihan, biasanya tetap memiliki batas limit tahunan.

Berikut ilustrasinya:

Limit asuransi kantor tahunan sebesar Rp200 juta (sesuai tagihan)

Biaya perawatan di rumah sakit sebesar Rp230 juta

Maka kamu perlu membayar selisihnya sebesar Rp30 juta

Apakah Kamu Perlu Asuransi Kesehatan Tambahan?

Tidak semua orang butuh asuransi tambahan. Tapi kalau kamu ingin perlindungan maksimal, berikut list pertanyaan yang bisa kamu jawab:

- Apakah manfaat asuransi kantor kamu berbasis inner limit atau as charge?

- Sudahkah kamu memeriksa plafon tahunan asuransi kantor? Apakah jumlahnya cukup untuk menutupi biaya kesehatan yang mungkin kamu butuhkan?

- Jika melihat pilihan rumah sakit dan harga kamar rawat inap, apakah kamu merasa nyaman dengan batasan harga yang ditanggung oleh asuransi kantor?

- Apakah kamu atau keluargamu memiliki riwayat penyakit atau gaya hidup yang rentan terhadap masalah kesehatan?

- Apakah kamu berencana untuk pindah pekerjaan dalam waktu dekat, yang berarti asuransi kesehatan kantor mungkin tidak lagi berlaku?

Jika dari pertanyaan diatas kamu lebih banyak menjawab “Ya”, mungkin kamu perlu untuk memiliki asuransi kesehatan tambahan.

💳Rekomendasi Asuransi Tambahan Terbaik

Kamu merasa perlindungan asuransi kantor belum cukup? Ini tiga rekomendasi asuransi kesehatan tambahan yang dibayar sesuai tagihan berdasarkan Top Brand Index 2024:

1. Prudential – PRUWell Medical

- Manfaat Utama:

- Fitur PRUWell: Reward keringanan premi hingga 20% di masa pertanggungan yang akan datang.

- PRUWell Saver: Opsi premi yang lebih rendah jika memilih menanggung sendiri biaya rawat inap sejumlah biaya rawat inap hingga batas tertentu sesuai Plan yang kamu pilih.

- Usia Masuk Peserta: 30 hari (usia sebenarnya) – 75 tahun (ulang tahun berikutnya).

- Masa Perlindungan: hingga usia 99 tahun

- Batas Manfaat Asuransi Tahunan: mulai dari Rp12 miliar hingga Rp72 miliar (termasuk PRUWell Limit Booster).

2. AXA – AXA Health Protector

- Manfaat Utama:

- Biaya akomodasi dan makan pendamping maksimum Rp300,000/hari

- Diskon Premi 10%: reward diskon premi apabila tidak ada klaim yang akan diberikan di tahun ketiga

- Fitur XtraSave: premi lebih terjangkau jika membayar sendiri 20% dari biaya perawatan (hanya di plan tertentu)

- Usia Masuk Peserta: 0 tahun – 80 tahun.

- Masa Perlindungan: hingga usia 99 tahun.

- Batas Manfaat Asuransi Tahunan: mulai dari Rp10 miliar hingga Rp30 miliar

3. Allianz – Allianz Flexi Medical

- Manfaat Utama:

- Manfaat santunan harian rawat inap yang dibayarkan ke akun “Flexi Benefit”

- Flexi Benefit: dapat dipakai untuk membayar klaim rawat jalan dan ekses klaim

- Konsultasi dokter online: layanan tambahan tanya dokter online terkait kesehatan mental dan gizi.

- Usia Masuk Peserta: 1 bulan – 75 tahun (ulang tahun terdekat)

- Masa Perlindungan: hingga usia 100 tahun.

- Batas Manfaat Asuransi Tahunan: mulai dari Rp10 miliar hingga Rp20 miliar

Yuk, Jangan Biarin Dana Daruratmu Terkuras!💸

Mengandalkan asuransi kantor saja bisa bikin kamu kesulitan saat biaya rumah sakit melonjak. Dengan asuransi tambahan, kamu dapat melindungi diri dan keuanganmu dari risiko kesehatan tanpa stres berlebih.

Coba cek polis asuransi kantor kamu sekarang! Kalau ternyata kurang mencukupi, pertimbangkan untuk melengkapi dengan asuransi kesehatan tambahan. Yuk, lindungi kesehatan dan finansialmu mulai sekarang juga!

dengan Aman dan Resmi")