Shopee bukan lagi sekadar aplikasi belanja online. Sekarang, lewat fitur keuangan seperti SPinjam dan SPayLater, kamu bisa beli barang dulu bayar nanti atau bahkan pinjam uang tunai langsung ke rekening. Buat anak muda, fitur ini terdengar super praktis. Bayar kuliah, beli gadget, sampai kebutuhan mendadak bisa langsung terbantu hanya dengan beberapa klik.

Dua-duanya terdengar menarik, apalagi kalau lagi kepepet. Tapi, hati-hati! Meskipun kelihatan praktis, layanan keuangan kayak gini punya risiko yang nggak bisa disepelekan.

Banyak orang yang awalnya cuma coba-coba malah jadi pusing karena tagihan menumpuk. Nah, sebelum kamu memutuskan mau pakai SPayLater atau SPinjam, ada baiknya kita bahas dulu perbedaan, manfaat, sampai risiko yang perlu diwaspadai biar nggak bikin dompetmu jebol.

Artikel ini bisa jadi referensi pas buat kamu yang lagi mikir-mikir mau pakai salah satu fiturnya. Yuk, simak sampai habis!

💡 Jadi, Poinnya…

- Pahami Bedanya SPinjam vs SPayLater: SPayLater buat belanja di Shopee, SPinjam buat pinjaman tunai. Jangan sampai salah pilih tujuan, ya!

- Risiko Bisa Bikin Tekor: Cicilan kecil dari SPayLater atau pinjaman besar dari SPinjam sama-sama bisa jadi beban kalau nggak dikontrol.

- Bijak Itu Kunci: Gunakan sesuai kebutuhan, batasi cicilan, dan selalu bayar tepat waktu. Utang boleh, tapi jangan sampai bikin masa depan keuanganmu berantakan.

Apa Itu SPayLater?

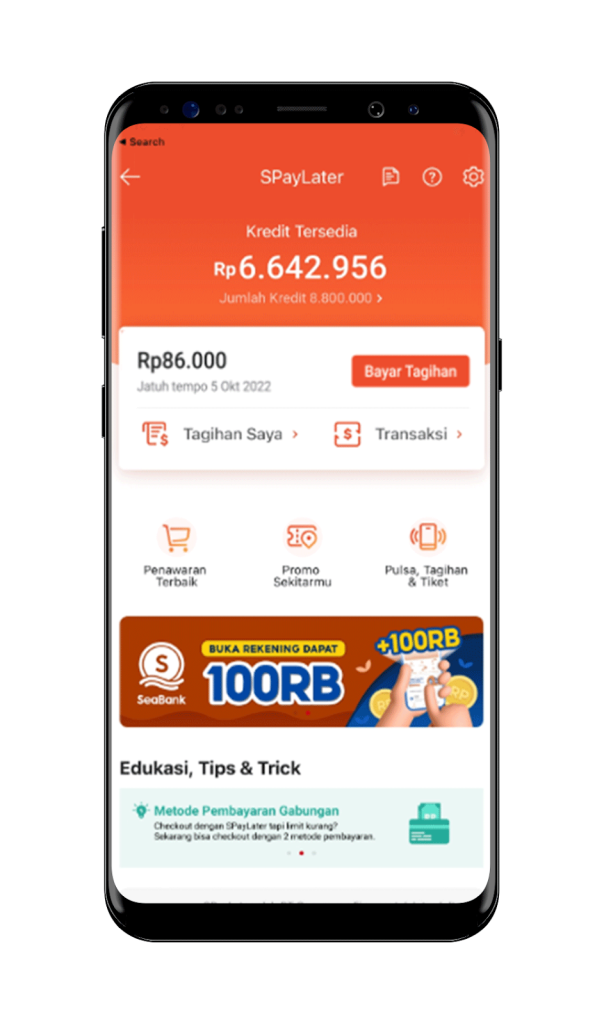

SPayLater adalah fitur “beli sekarang, bayar nanti” di Shopee. Kamu bisa belanja dulu, lalu bayar bulan depan atau cicil hingga 12 bulan. Syaratnya relatif gampang: punya akun Shopee aktif dan sering digunakan. Limit yang dikasih biasanya mulai dari ratusan ribu sampai jutaan rupiah.

SPayLater cocok buat kebutuhan konsumtif sehari-hari, misalnya beli skincare, outfit, atau barang elektronik kecil.

Bedanya dengan kartu kredit, prosesnya lebih simpel, cukup lewat aplikasi tanpa harus ke bank. Tapi ingat, ada bunga, biaya administrasi, dan denda kalau telat bayar.

Apa Itu SPinjam?

Kalau SPayLater fokus ke belanja, SPinjam adalah pinjaman tunai langsung ke rekening bankmu. Limitnya bisa lebih besar, dan cicilannya fleksibel mulai dari 3, 6, hingga 12 bulan. Proses pencairan juga cepat, biasanya cuma butuh waktu beberapa menit sampai uang masuk.

SPinjam lebih mirip pinjaman online resmi. Uangnya bisa dipakai untuk banyak hal, bayar kos, kebutuhan darurat, sampai modal usaha kecil.

Nah, karena sifatnya uang tunai, risikonya juga lebih besar. Kalau nggak disiplin, cicilan bisa numpuk dan bikin finansial berantakan.

Bedanya SPayLater dan SPinjam

Meski sama-sama produk keuangan dari Shopee, SPayLater dan SPinjam punya perbedaan mendasar. Sekilas memang sama-sama memudahkan, tapi detail penggunaannya bisa bikin salah paham kalau nggak dicermati. Yuk, kita lihat apa aja perbedaan utama dari dua layanan ini:

Tujuan Penggunaan

- SPayLater: untuk belanja di Shopee.

- SPinjam: untuk pinjaman tunai, bisa dipakai di luar Shopee.

Cara Pencairan

- SPayLater: otomatis jadi metode pembayaran.

- SPinjam: dicairkan ke rekening bankmu.

Risiko Finansial

- SPayLater: risiko belanja impulsif dan numpuk cicilan kecil.

- SPinjam: risiko lebih berat karena jumlah uang bisa lebih besar.

Dengan kata lain, SPayLater bikin kamu mudah belanja, sementara SPinjam bikin kamu gampang ngutang tunai. Dua-duanya punya manfaat, tapi juga jebakan kalau nggak dikontrol.

3 Risiko Menggunakan SPayLater

Nah, kalau kita ngomongin soal SPayLater, banyak orang ngerasa kayak punya “dompet tambahan” yang bikin belanja jadi lebih gampang. Tapi jangan salah, kemudahan ini juga punya sisi gelap kalau kamu nggak bijak.

Berikut beberapa risiko yang sering dialami pengguna SPayLater:

1. Belanja impulsif

Karena tinggal klik, banyak orang jadi kalap belanja barang yang sebenarnya nggak dibutuhkan. Dari “cuma liat-liat” bisa berubah jadi checkout keranjang penuh.

2. Lupa jatuh tempo

Kalau telat bayar, Shopee kasih denda yang lumayan bikin sakit kepala. Ditambah lagi, skor kreditmu bisa turun, yang berpengaruh ke limit berikutnya.

3. Menyepelekan cicilan kecil

Cicilan 100–200 ribu per bulan kelihatannya ringan. Tapi kalau dipakai untuk banyak barang sekaligus, jumlahnya bisa membengkak.

3 Risiko Menggunakan SPinjam

Sementara itu, SPinjam punya tantangan yang beda. Karena berupa pinjaman tunai, godaannya lebih besar: uang bisa langsung dipakai untuk hal-hal di luar kebutuhan utama. Kalau nggak hati-hati, justru bisa bikin ketergantungan sama pinjaman online. Berikut risikonya:

1. Jumlah Utang Lebih Besar

Karena SPinjam mencairkan uang tunai, ada risiko uang dipakai untuk hal-hal konsumtif. Akibatnya, kamu jadi punya utang besar yang sulit dilunasi.

2. Bunga dan Biaya Tambahan

Pinjaman tunai jelas ada bunga dan biaya administrasi. Kalau telat bayar, bunganya bisa terus bertambah.

3. Mengganggu Cashflow Bulanan

Kalau cicilannya terlalu besar, gaji bulananmu bisa habis hanya untuk bayar utang. Efeknya, kebutuhan lain jadi keteteran.

4 Tips Aman Pakai SPayLater dan SPinjam

Biarpun penuh risiko, bukan berarti kamu nggak boleh sama sekali pakai layanan ini. Intinya, semua kembali ke cara kamu mengatur keuangan. Kalau bisa disiplin, SPayLater dan SPinjam tetap bisa dipakai dengan aman tanpa bikin dompet berantakan. Nah, biar lebih aman, coba deh terapkan tips singkat ini:

1. Bedakan Kebutuhan vs Keinginan

Pakai SPayLater hanya untuk barang yang benar-benar penting, misalnya perlengkapan sekolah, kerja, atau kebutuhan mendesak. Jangan buat belanja impulsif.

2. Hitung Cicilan Sebelum Checkout

Pastikan cicilan tidak lebih dari 30% penghasilan bulananmu. Kalau lewat, mending ditunda dulu.

3. Gunakan SPinjam untuk Kebutuhan Produktif

Kalau memang harus pakai SPinjam, usahakan untuk kebutuhan yang bisa menghasilkan uang balik, misalnya modal usaha kecil.

4. Disiplin Bayar Tepat Waktu

Atur pengingat di kalender atau aplikasi biar nggak telat bayar. Denda kecil pun kalau sering terjadi bisa jadi beban besar.

Mana yang Lebih Baik?

Nggak ada jawaban mutlak. Kalau kamu hanya butuh beli barang di Shopee dengan cicilan ringan, SPayLater bisa jadi pilihan. Tapi kalau ada kebutuhan mendesak yang butuh uang tunai, SPinjam lebih pas.

Yang terpenting bukan soal pilih mana, tapi bagaimana kamu mengatur penggunaannya. Ingat, dua-duanya tetaplah utang yang harus dibayar. Jangan sampai gaya hidup sesaat bikin masa depan keuanganmu berantakan.

Fitur pinjaman di Shopee memang memudahkan, tapi tetap ada risiko besar kalau dipakai sembarangan. Bedanya SPinjam dan SPayLater hanya soal bentuknya, tunai atau cicilan belanja. Tapi sama-sama bisa jadi beban kalau kamu nggak disiplin.

Jangan Asal Klik, Cek Dulu di Tuwaga!

Kalau kamu pengen lebih jago ngatur finansial, intip artikel dan panduan lengkap di Tuwaga. Di sini, kamu bisa dapetin insight seputar kartu kredit, savings, KTA, deposito, sampai dana tunai properti dan kendaraan. Plus, bisa apply produk finansial langsung lewat Tuwaga.

Mau promo kece buat belanja di mall juga ada, lho! 🎉 Cek halaman TuwagaPromo sekarang dan temukan diskon menarik di merchant favoritmu.

Jadi, sebelum klik “setuju” pinjaman di Shopee, klik dulu Tuwaga biar finansialmu tetap sehat dan terkontrol.

")