Pernah gak sih kamu ngerasa beli asuransi itu hal yang ‘nggak banget’? Mungkin kamu ngerasa masih muda, sehat, dan kayaknya nggak ada risiko besar yang perlu dipikirin. Tapi, coba deh pikirin lagi!

Asuransi untuk pemula memang sering bikin bingung. Apalagi kalau kamu baru mulai merencanakan keuangan. Namun, dengan memahami manfaat asuransi sebagai fondasi keuangan, kamu bisa prepare masa depanmu lebih baik, jauh sebelum masalah datang.

💡Key Takeaways:

- Asuransi dan Investasi Saling Melengkapi: Asuransi melindungi dari risiko tak terduga, sehingga kamu bisa fokus pada tujuan keuangan tanpa mengorbankan investasi yang sudah kamu bangun.

- Mengukur Kebutuhan Asuransi: Sesuaikan jumlah uang pertanggungan dalam asuransimu supaya tidak over-insured atau under-insured.

- Mulai Asuransi Sejak Dini: Pertimbangkan usia, kesehatan, dan keuangan untuk mendapatkan perlindungan optimal dengan premi terjangkau.

Kenapa Asuransi Itu Penting?

Ibarat kamu mau bangun rumah🏠, pasti yang dibuat pertama kali fondasi bangunannya. Sama juga dengan perencanaan keuangan, asuransi termasuk salah satu bagian dari fondasi keuangan supaya keuanganmu makin kuat💪

Asuransi bisa memastikan kamu bisa terus mengejar mimpimu tanpa khawatir menghadapi risiko tak terduga.

Apa Aja yang Perlu Kamu Tau Sebelum Beli Asuransi?

1. Beli Investasi Dulu Sebelum Beli Asuransi? Yuk, Pikirin Lagi!

Kamu baru mulai kerja dan ingin segera investasi biar cepet financial freedom? Wajar banget! Tapi, sebelum investasi, pastikan kamu punya asuransi dulu.

Kenapa? Karena asuransi melindungi kamu dari risiko tak terduga yang bisa bikin rencana investasimu berantakan😱

Coba bayangin:

Kamu sudah investasi Rp100 juta di reksa dana atau saham.

Tiba-tiba, kamu sakit dan butuh biaya rumah sakit Rp100 juta.

Asuransi kantor cuma menanggung Rp30 juta. Sisanya, Rp70 juta, harus kamu ambil dari investasimu.

Hasilnya? Investasimu jadi gak maksimal karena uang yang tadinya bisa berkembang lebih besar untuk masa depan terpakai untuk biaya darurat.

Akhirnya, kamu harus memulai dari awal lagi untuk mencapai tujuan keuanganmu.

Asuransi dan Investasi: Saling Melengkapi

👉Asuransi Melindungi Investasimu: Asuransi menanggung biaya tak terduga, seperti sakit atau kecelakaan, sehingga investasimu tetap terjaga.

👉Investasi Membantu Mencapai Tujuan Finansial: Dengan asuransi, kamu bisa fokus investasi untuk beli rumah impian, dana menikah, atau pensiun.

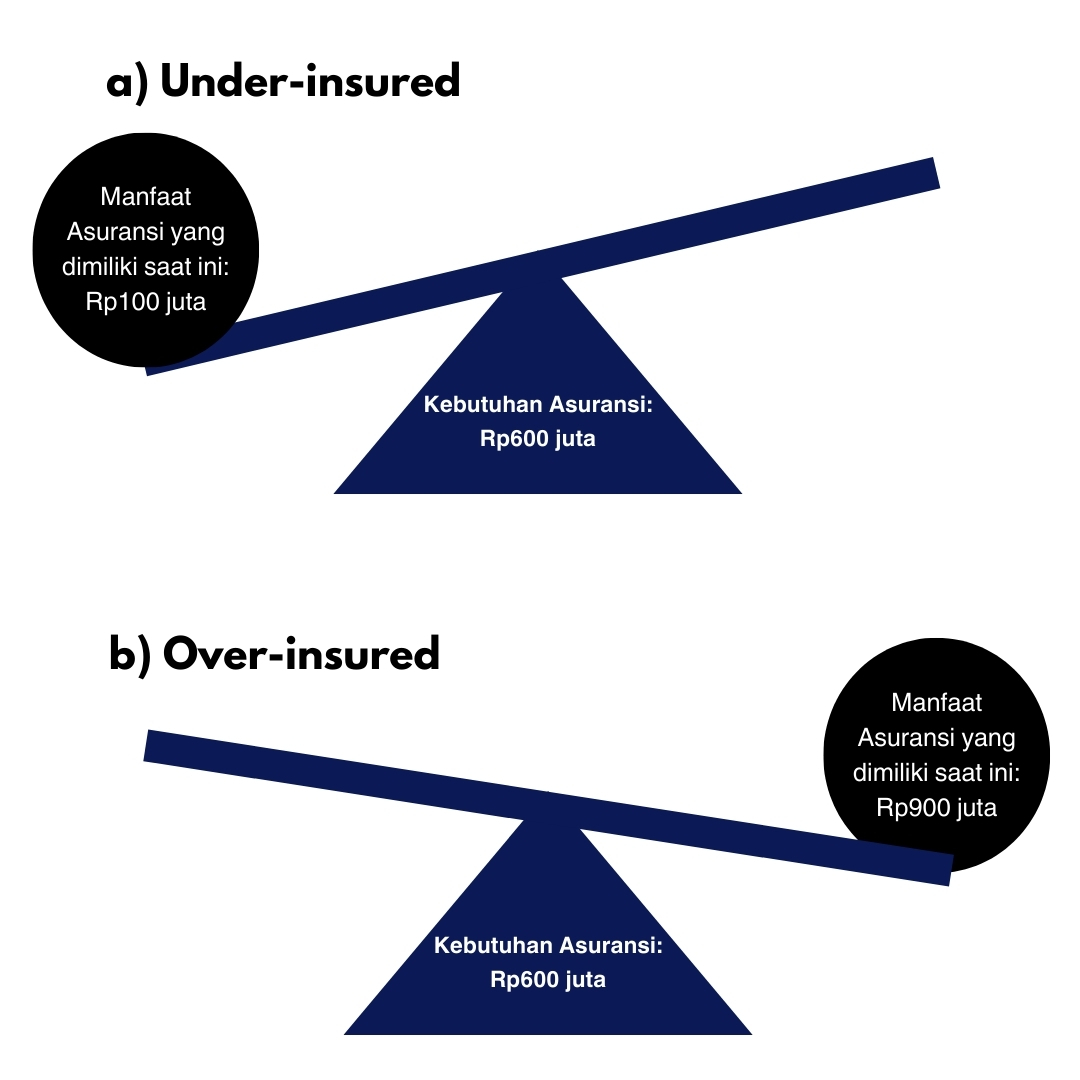

2. Over-insurance dan Under-insured

Mungkin kamu ngerasa aman kalau punya asuransi dari kantor atau asuransi yang dibeli orang tua saat kamu masih kecil. Tapi, taukah kamu bahwa hal itu belum tentu cukup? Apalagi jika kamu sudah mulai berkarier, menikah, atau merencanakan kehidupan baru yang lebih mandiri.

Saat memiliki asuransi, ada dua masalah yang sering muncul:

👉Over-insured: Kamu bayar premi untuk manfaat asuransi yang lebih dari kebutuhanmu.

👉Under-insured: Manfaat asuransi yang kamu punya lebih kecil dari kebutuhan sebenarnya.

Cara Hitung Kebutuhan Asuransi (Uang Pertanggungan)

Misalnya Andi, seorang profesional muda yang belum menikah, ingin membeli asuransi penyakit kritis. Berikut langkah-langkah perhitungan kebutuhan asuransi:

1. Menghitung Pengeluaran Tahunan

Andi memiliki total pengeluaran bulanan sebesar Rp10 juta. Maka, pengeluaran tahunan adalah:

Rp10 juta x 12 bulan = Rp120 juta per tahun.

2. Menentukan Uang Pertanggungan (UP) yang Dibutuhkan

Rata-rata waktu pemulihan dari penyakit kritis biasanya berkisar 5 tahun. Untuk memastikan Andi dapat menjalani kehidupan tanpa terganggu finansial selama masa pemulihan, pengeluaran tahunan dikalikan 5:

Rp120 juta x 5 = Rp600 juta.

3. Kebutuhan Asuransi Penyakit Kritis Andi

Uang pertanggungan yang ideal untuk Andi adalah Rp600 juta.

Ilustrasi Under-insured 📉

Kalau Andi cuma beli polis asuransi dengan uang pertanggungan sebesar Rp100 juta, maka:

- Uang pertanggungan ini hanya cukup untuk menutupi 10 bulan pengeluaran.

- Dalam sisa waktu pemulihan, Andi mungkin terpaksa mengambil tabungan, menjual aset, atau bahkan berutang.

Risiko: Ketidakcukupan ini dapat menghambat pemulihan finansial Andi setelah sembuh.

Ilustrasi Over-insured 📈

Kalau Andi beli polis dengan uang pertanggungan sebesar Rp900 juta, maka:

- Premi yang harus dibayar setiap bulan bakal lebih besar, dan itu bisa membebani keuangan bulanan.

- Selain itu, uang pertanggungan yang berlebihan tidak selalu efisien karena hanya sebagian dari dana tersebut akan terpakai.

Risiko: Andi bisa kehilangan peluang untuk mengalokasikan dana ke investasi lain yang bisa memberi imbal hasil lebih tinggi.

Cara Menghindari over-insured atau under-insured:

- Tinjau kebutuhan secara rutin: Pastikan kamu memiliki jumlah perlindungan yang sesuai dengan kebutuhanmu saat ini.

- Sesuaikan dengan inflasi: Ingat bahwa nilai uang berubah seiring waktu, jadi pastikan asuransi yang kamu miliki mengikuti perubahan biaya hidup.

- Sesuai kebutuhan: Pilih polis asuransi yang memberikan perlindungan cukup dan sesuai dengan budget kamu (10% dari penghasilan).

3. Start Early, Plan Wisely

Memahami faktor usia, kesehatan, dan keuangan dapat membantu kamu pilih asuransi yang tepat. Dengan merencanakan lebih awal, kamu bisa dapat perlindungan maksimal dengan premi lebih terjangkau.

a) Usia

Usia adalah salah satu faktor utama dalam menentukan risiko kesehatan calon tertanggung. Semakin tua usia seseorang, semakin tinggi risikonya, sehingga premi akan lebih mahal.

Apa batasannya? Setiap produk asuransi memiliki batas usia tertentu untuk menjadi peserta.

Contoh: Jika asuransi hanya menerima peserta hingga usia 65 tahun, orang tua berusia 77 tahun tidak bisa membeli polis tersebut.

Tips: Mulailah membeli asuransi di usia muda agar kamu dapat premi yang lebih terjangkau dan perlindungan yang lebih optimal.

b) Kesehatan

Kondisi medis yang sudah ada sebelum pengajuan polis (pre-existing conditions), seperti diabetes, stroke, penyakit jantung, mungkin tidak ditanggung oleh perusahaan asuransi.

Dampaknya? Penyakit yang sudah diderita sebelum membeli polis asuransi biasanya tidak akan dicover dalam klaim.

Solusi: Beli asuransi saat masih sehat untuk perlindungan yang lebih lengkap.

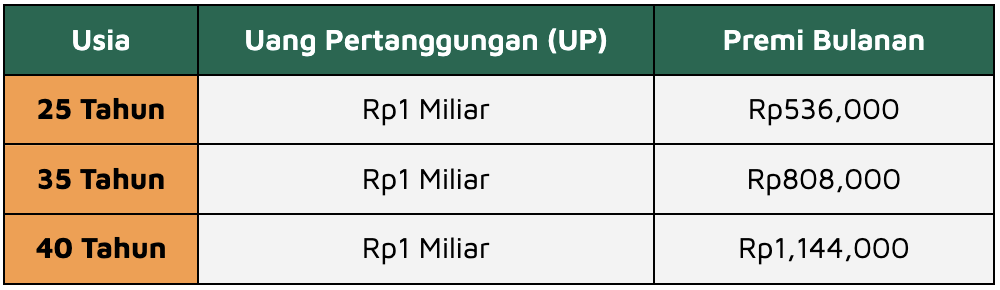

c) Keuangan 💸

Membeli asuransi di usia muda berarti kamu bisa mengalokasikan premi yang lebih kecil untuk uang pertanggungan (UP) yang lebih besar.

Contoh Perbandingan Usia dan Premi:

Dengan memulai lebih awal, kamu bisa dapat manfaat maksimal dan memastikan bahwa perlindunganmu tetap sesuai dengan kebutuhan jangka panjang.

Jangan Tunda Lagi!

Membangun fondasi keuangan dengan asuransi adalah langkah penting yang sering diabaikan oleh pemula. Pastikan kamu membeli asuransi yang sesuai dengan kebutuhanmu, evaluasi secara berkala, dan manfaatkan usia muda dan kesehatanmu untuk mendapatkan premi yang lebih terjangkau.

Jangan tunggu sampai terlambat! Mulailah merencanakan perlindungan keuanganmu sekarang juga! Kamu bisa berkonsultasi bersama seorang financial advisor yang dapat membantu memilih asuransi yang sesuai kebutuhanmu.

2026!")