Risiko gagal bayar pinjol Modal Nasional bukan cuma soal telat bayar, tapi bisa berdampak ke kondisi finansial, sosial, bahkan mental kamu. Meski pinjol ini udah resmi diawasi OJK, bukan berarti semua aman-aman aja kalau kamu telat bayar atau nggak bisa nyicil.

Yuk, kenali apa aja risikonya biar nggak sampai “terlilit utang digital”!

💡 Jadi Poinnya…

- Gagal Bayar Itu Nggak Main-main: Dampaknya bisa luas, mulai dari bunga membengkak sampai reputasi finansialmu hancur.

- Data Pribadi Bisa Jadi Senjata Lawanmu: Kalau datamu bocor, kamu bisa jadi korban penipuan atau bahkan pemerasan.

- Pilih Pinjaman yang Sesuai Kemampuan: Jangan cuma lihat proses yang cepat—pastikan kamu juga bisa bayar tepat waktu tanpa ganggu keuangan harianmu.

Data Pengguna Pinjol di Indonesia Tahun 2025

Berdasarkan data terbaru yang tersedia dari Otoritas Jasa Keuangan (OJK) tahun 2025, per Februari 2025, total outstanding pinjaman perseorangan di fintech peer-to-peer (P2P) lending atau pinjaman online (pinjol) mencapai Rp75,53 triliun. Angka ini terus meningkat, bahkan sempat menyentuh Rp80,07 triliun menjelang Lebaran 2025 (per April 2025).

Sedangkan pada Maret 2025, tercatat 15,4 juta akun penerima pinjol, naik 4,8% dibanding Februari 2025. Pada awal 2025 (kuartal pertama), jumlah akun aktif sudah melonjak menjadi 21 juta akun dibandingkan sekitar 18 juta akun pada awal 2024.

Peminjam pinjol didominasi oleh kelompok usia muda produktif (19-34 tahun). Per Februari 2025, total pinjaman dari kelompok usia ini mencapai Rp38,18 triliun. Disusul oleh usia 35-54 tahun sebesar Rp33,74 triliun.

Sementara itu, tingkat gagal bayar pinjol di atas 90 hari (TWP90) alias kredit macet pinjaman daring juga tercatat mengalami peningkatan. Per Februari 2025, TWP90 mencapai 2,78% dari total outstanding pinjaman. Peminjam yang gagal bayar juga didominasi usia 19-34 tahun.

Diketahui, peminjam yang mengalami gagal bayar sendiri akan menerima berbagai risiko. Hal itu juga berlaku di pinjol Modal Nasional meski statusnya sudah berizin OJK.

Apa Itu Modal Nasional?

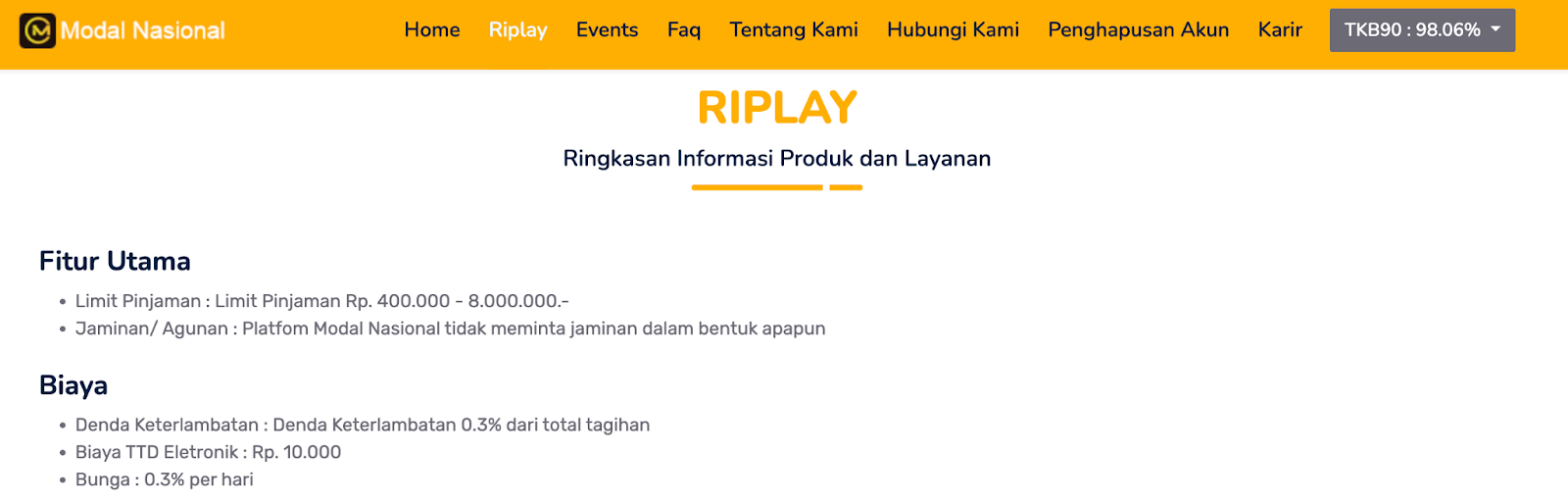

Modal Nasional adalah sebuah platform atau aplikasi pinjaman online (pinjol) yang menyediakan layanan pembiayaan berbasis teknologi informasi (Peer-to-Peer Lending) di Indonesia.

Modal Nasional beroperasi secara legal di Indonesia karena telah memiliki izin resmi dari OJK. Ini adalah poin krusial yang membedakannya dari pinjol ilegal yang tidak memiliki pengawasan. Izin usaha Modal Nasional dikeluarkan oleh OJK dengan nomor KEP-50/D.05/2021.

Modal Nasional dioperasikan oleh PT Solusi Teknologi Finansial. Perusahaan ini didirikan pada 17 September 2018. Mereka mengklaim proses pengajuan yang mudah, cepat, dan tanpa jaminan.

Setelah pinjaman disetujui, dana diklaim akan dicairkan ke rekening dalam waktu 24 jam pada hari kerja normal. Mereka juga mengklaim mengimplementasikan teknologi canggih dan penggunaan data sebagai acuan untuk proses penilaian.

Meski Modal Nasional sudah memiliki izin OJK, namun bayangan risiko apabila gagal bayar (galbay) bagi para peminjam pun tetap sama dengan beberapa pinjol lainnya.

Baca Juga: 7 Pinjaman 300 Ribu Langsung Cair, Pegadaian sampai Koperasi

10 Risiko Gagal Bayar Pinjol Modal Nasional

Galbay di pinjol Modal Nasional bisa membawa serangkaian konsekuensi serius yang dapat memengaruhi kondisi finansial dan psikologismu. Jadi penting untuk memahami risiko-risiko ini sebelum memutuskan untuk meminjam.

Berikut adalah 10 risiko utama gagal bayar pinjol Modal Nasional:

1. Denda Keterlambatan dan Bunga Berlipat

Pinjol menerapkan denda keterlambatan harian dan bunga yang terus berjalan, membuat jumlah utang kamu membengkak dengan cepat. Ini bisa menjadi lingkaran setan di mana utang pokok kamu tidak pernah terbayar karena terus tertutup oleh denda dan bunga.

2. Tekanan Sosial dan Penagihan ke Kontak Darurat

Beberapa pinjol, terutama yang ilegal, seringkali melakukan penagihan dengan menghubungi daftar kontak darurat yang kamu berikan saat pengajuan. Ini bisa menyebabkan tekanan sosial, rasa malu, dan merusak hubungan kamu dengan keluarga atau teman yang tidak terlibat dalam pinjaman kamu.

3. Masuk Daftar Hitam (Blacklist) SLIK OJK

Jika pinjol Modal Nasional terdaftar dan diawasi oleh Otoritas Jasa Keuangan (OJK), maka gagal bayar akan tercatat di Sistem Layanan Informasi Keuangan (SLIK) OJK (dahulu BI Checking). Ini akan membuat kamu masuk daftar hitam dan sangat sulit untuk mendapatkan pinjaman atau kredit dari lembaga keuangan resmi di masa depan (bank, multifinance, KPR, KKB, kartu kredit).

4. Perangko Data Pribadi

Meskipun pinjol legal seharusnya tidak menyebarkan data, ada risiko penyalahgunaan atau bocornya data pribadi kamu. Beberapa oknum pinjol, terutama yang ilegal, dapat menyebarkan data pribadi kamu ke pihak ketiga sebagai bentuk penekanan, yang bisa sangat merugikan dan membahayakan privasi kamu.

5. Ancaman Hukum (Meski Jarang Terjadi)

Dalam kasus ekstrem dan jumlah pinjaman yang sangat besar, pihak pinjol dapat menempuh jalur hukum untuk menuntut pembayaran. Meskipun lebih sering terjadi pada pinjaman dengan agunan, risiko ini tetap ada untuk pinjol yang terdaftar.

6. Stres dan Gangguan Kesehatan Mental

Tekanan utang yang menumpuk, penagihan yang terus-menerus, dan rasa malu dapat menyebabkan stres berat, kecemasan, depresi, hingga gangguan tidur. Ini akan sangat memengaruhi kualitas hidup dan produktivitas kamu.

7. Penurunan Kualitas Hidup

Keterbatasan finansial akibat utang pinjol dapat memaksa kamu untuk mengurangi pengeluaran penting, bahkan untuk kebutuhan dasar. Ini akan menurunkan kualitas hidup kamu dan keluarga secara keseluruhan.

8. Potensi Penipuan Lanjutan

Dalam keputusasaan mencari dana untuk menutupi utang, kamu mungkin rentan terhadap tawaran pinjaman atau solusi dari pihak yang tidak bertanggung jawab, yang justru bisa memperburuk masalah finansial kamu dengan skema penipuan baru.

9. Sulit Membangun Kembali Kepercayaan Finansial

Setelah mengalami gagal bayar, dibutuhkan waktu dan usaha yang sangat besar untuk membangun kembali reputasi dan kepercayaan finansial kamu.

10. Penagihan Intensif dan Tidak Nyaman

Kamu akan menghadapi penagihan yang gencar dari pihak pinjol. Ini bisa dimulai dari pesan singkat (SMS), email, panggilan telepon berulang, hingga kunjungan langsung ke rumah atau kantor. Metode penagihan ini seringkali terasa mengganggu, menekan, dan bahkan tidak etis.

Bijak Sebelum Berutang, Yuk Cek Info Keuangan Lengkap di Tuwaga!

Gagal bayar pinjol bukan cuma bikin pusing, tapi juga bisa berdampak besar dalam jangka panjang. Itu sebabnya, kamu perlu ambil keputusan keuangan yang bijak dan penuh perhitungan. Mau tau produk finansial yang aman, sesuai syariah, dan cocok buat kebutuhanmu?

Langsung aja ke Tuwaga – platform terpercaya buat info lengkap soal kartu kredit, tabungan, KTA, deposito, dana tunai properti & kendaraan. Selain itu, kamu juga bisa baca artikel insight finansial biar makin paham cara atur uang dengan cerdas. Dan yang paling penting, kamu bisa langsung apply produk keuangan tanpa ribet!