Cara negosiasi dengan pinjol sering dicari ketika seseorang mulai kesulitan membayar tagihan. Situasinya bisa berbeda-beda: ada yang telat beberapa hari, ada yang sudah jatuh tempo, ada yang punya beberapa pinjaman sekaligus, atau ada yang penghasilannya tiba-tiba turun sehingga cicilan terasa tidak sanggup lagi dibayar sesuai jadwal awal.

Dalam kondisi seperti ini, langkah paling penting adalah tidak panik dan tidak menghilang. Mengabaikan tagihan biasanya justru membuat masalah bertambah berat karena bunga, denda, dan proses penagihan bisa terus berjalan sesuai ketentuan. Di sisi lain, menghubungi penyelenggara tanpa persiapan juga kurang efektif karena kamu perlu tahu berapa kemampuan bayar yang realistis.

Artikel ini akan membahas cara negosiasi dengan pinjol secara aman, terutama untuk pinjol legal yang berizin OJK. Pembahasannya mencakup apa yang perlu disiapkan, opsi keringanan yang bisa diajukan, cara menyampaikan permohonan, contoh kalimat negosiasi, hal yang sebaiknya dihindari, sampai langkah pengaduan jika proses penagihan tidak sesuai aturan.

Jadi, intinya…

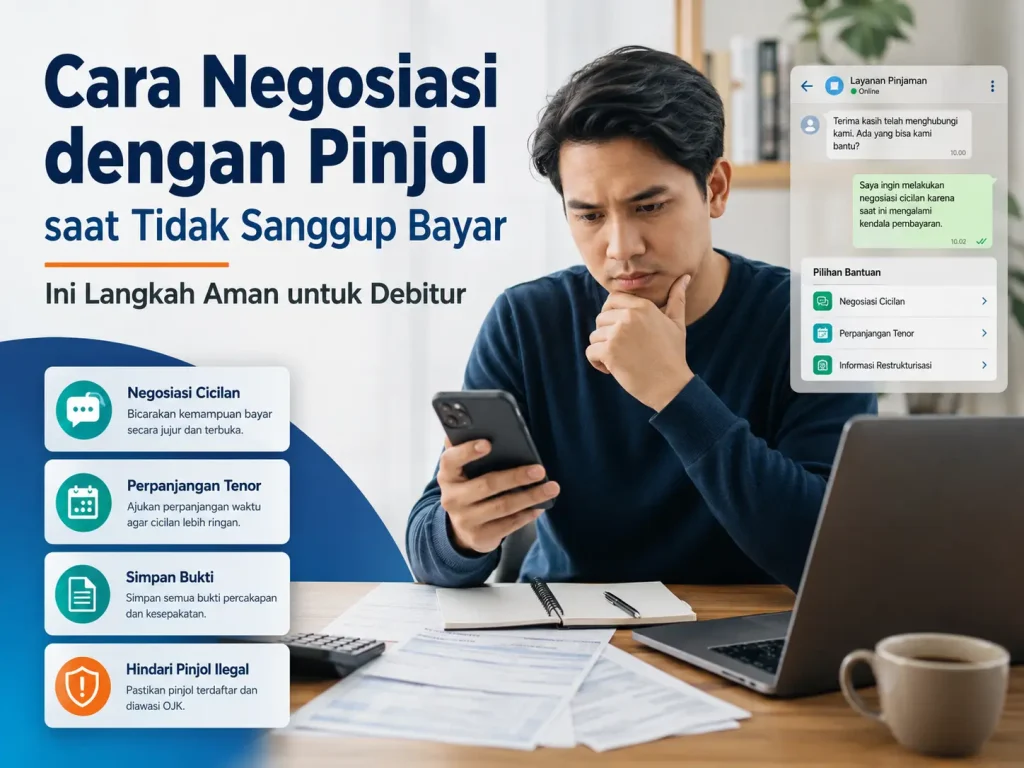

1. Negosiasi dengan pinjol sebaiknya dilakukan melalui kanal resmi dan disertai bukti kemampuan bayar.

2. Opsi yang bisa diajukan biasanya berupa penjadwalan ulang, cicilan bertahap, atau keringanan tertentu sesuai kebijakan penyelenggara.

3. Jangan menjanjikan pembayaran yang tidak sanggup dipenuhi karena bisa memperburuk posisi negosiasi.

4. Jika mengalami penagihan yang mengandung ancaman, intimidasi, teror, atau penyebaran data, simpan bukti dan gunakan kanal pengaduan resmi.

Apa Itu Negosiasi dengan Pinjol?

Sebelum masuk ke langkah teknis, kamu perlu memahami dulu arti negosiasi dalam konteks pinjaman online. Negosiasi bukan berarti menghapus kewajiban bayar secara otomatis. Negosiasi adalah upaya komunikasi antara peminjam dan penyelenggara untuk mencari skema penyelesaian yang lebih realistis ketika peminjam mengalami kesulitan membayar.

Dalam praktiknya, negosiasi bisa berbentuk permohonan penjadwalan ulang, perubahan tenor, cicilan bertahap, atau keringanan tertentu. Namun, keputusan akhirnya tetap bergantung pada kebijakan penyelenggara dan kondisi pinjaman masing-masing. Karena itu, debitur perlu datang dengan data, bukan hanya keluhan.

AFPI menjelaskan bahwa perusahaan fintech pendanaan wajib memiliki dan menyampaikan prosedur penyelesaian serta penagihan kepada pendana dan peminjam ketika terjadi gagal bayar. Langkah yang dapat ditempuh dapat mencakup pemberian peringatan dan persyaratan penjadwalan atau restrukturisasi pinjaman.

Langkah Awal Sebelum Negosiasi dengan Pinjol

Negosiasi akan lebih kuat kalau kamu tahu posisi keuangan sendiri. Banyak orang langsung meminta keringanan tanpa menghitung berapa kemampuan bayar yang masuk akal. Akibatnya, permohonan terasa kurang jelas dan sulit dinilai oleh penyelenggara.

Sebelum menghubungi pinjol, lakukan beberapa langkah berikut:

- Catat semua pinjaman yang aktif. Tulis nama aplikasi, nama perusahaan, nominal pinjaman, sisa tagihan, bunga, denda, jatuh tempo, dan status pembayaran.

- Cek legalitas penyelenggara. Pastikan platform ada di Direktori Fintech Lending Berizin OJK.

- Hitung pemasukan bersih. Gunakan angka yang benar-benar tersedia setelah kebutuhan pokok, bukan angka penghasilan kotor.

- Tentukan kemampuan bayar realistis. Jangan menawarkan cicilan baru yang tetap tidak sanggup dibayar.

- Siapkan bukti kondisi keuangan. Misalnya bukti pengurangan penghasilan, PHK, sakit, tanggungan keluarga, atau perubahan kondisi usaha.

- Simpan seluruh komunikasi. Screenshot chat, email, tagihan, bukti bayar, dan rekaman panggilan jika sesuai ketentuan hukum yang berlaku.

Dengan persiapan ini, kamu bisa mengajukan negosiasi secara lebih terstruktur. Pihak penyelenggara juga akan lebih mudah memahami bahwa permintaanmu bukan untuk menghindari kewajiban, melainkan mencari skema pembayaran yang lebih mungkin dipenuhi.

Cara Menghubungi Pinjol untuk Negosiasi

Saat ingin bernegosiasi, gunakan kanal resmi. Hindari berkomunikasi hanya lewat nomor pribadi penagih yang tidak jelas identitasnya, apalagi jika diminta transfer ke rekening personal. Untuk pinjol legal, biasanya ada customer service, email resmi, pusat bantuan aplikasi, atau kanal pengaduan internal.

Langkah yang bisa kamu lakukan:

- Buka aplikasi atau website resmi penyelenggara. Cari menu bantuan, pusat layanan, atau kontak resmi.

- Sampaikan identitas dan nomor kontrak pinjaman. Gunakan data yang diperlukan secukupnya untuk identifikasi akun.

- Jelaskan kondisi secara singkat. Misalnya penghasilan turun, sakit, usaha sepi, atau ada kebutuhan mendesak yang memengaruhi pembayaran.

- Ajukan skema yang jelas. Contohnya cicilan bertahap, perpanjangan tenor, atau permohonan penyesuaian denda.

- Minta jawaban tertulis. Jika ada kesepakatan, pastikan dikirim melalui email, chat resmi, atau dokumen yang bisa disimpan.

- Jangan transfer ke rekening pribadi. Pembayaran sebaiknya tetap melalui kanal resmi aplikasi atau virtual account resmi.

Negosiasi yang baik tidak harus panjang. Yang penting, informasinya jelas: kamu mengakui kewajiban, menjelaskan kendala, menyampaikan kemampuan bayar, dan meminta opsi penyelesaian yang realistis.

Opsi Keringanan yang Bisa Diajukan ke Pinjol

Setiap penyelenggara punya kebijakan yang berbeda. Ada yang bisa menawarkan penjadwalan ulang, ada yang memberi opsi pembayaran bertahap, ada juga yang hanya bisa memberikan informasi tagihan berjalan. Karena itu, gunakan bagian ini sebagai gambaran, bukan jaminan bahwa semua opsi pasti disetujui.

| Opsi Negosiasi | Penjelasan | Cocok untuk Kondisi |

|---|---|---|

| Penjadwalan ulang | Meminta perubahan jadwal bayar agar lebih sesuai arus kas | Penghasilan masih ada, tetapi tanggal masuk dana berubah |

| Perpanjangan tenor | Meminta waktu pelunasan lebih panjang agar cicilan lebih ringan | Tagihan terlalu berat jika dibayar sekaligus |

| Pembayaran bertahap | Membayar sebagian tagihan sesuai kemampuan dalam beberapa kali pembayaran | Ada dana terbatas, tetapi belum cukup untuk melunasi penuh |

| Keringanan denda | Meminta pertimbangan atas denda keterlambatan sesuai kebijakan penyelenggara | Tunggakan membesar karena denda, tetapi pokok masih ingin dilunasi |

| Pelunasan sebagian dengan kesepakatan | Menyampaikan nominal yang mampu dibayar dan meminta konfirmasi tertulis atas sisa kewajiban | Ada dana terbatas untuk menyelesaikan sebagian kewajiban |

Apa pun opsi yang diajukan, hindari kesepakatan lisan tanpa bukti. Jika pihak penyelenggara menyetujui skema baru, minta ringkasan tertulis yang memuat nominal, tanggal bayar, kanal pembayaran, dan konsekuensi jika terlambat lagi.

Contoh Kalimat untuk Negosiasi dengan Pinjol

Banyak orang bingung memulai percakapan karena takut salah bicara. Padahal, kalimat negosiasi tidak perlu emosional. Gunakan bahasa yang tenang, jelas, dan berisi informasi penting. Hindari menyalahkan, mengancam, atau membuat janji yang tidak sanggup dipenuhi.

Berikut contoh kalimat yang bisa disesuaikan:

Selamat siang, saya [nama], peminjam dengan nomor kontrak [nomor kontrak]. Saat ini saya mengalami kendala pembayaran karena [jelaskan singkat: penghasilan berkurang/sakit/usaha menurun]. Saya tetap memiliki iktikad baik untuk menyelesaikan kewajiban, tetapi belum mampu membayar penuh pada tanggal jatuh tempo. Berdasarkan perhitungan keuangan saya, saat ini saya mampu membayar sebesar Rp[Nominal] pada tanggal [Tanggal]. Apakah tersedia opsi penjadwalan ulang, pembayaran bertahap, atau keringanan tertentu? Mohon informasi resmi secara tertulis agar saya dapat mengikuti prosedur yang benar.

Kalimat tersebut bisa dikirim lewat email resmi, pusat bantuan aplikasi, atau chat resmi. Jika komunikasi dilakukan melalui telepon, minta agar hasil pembicaraan dikirimkan kembali secara tertulis.

Hal yang Sebaiknya Dihindari saat Negosiasi Pinjol

Negosiasi bisa gagal bukan hanya karena penyelenggara menolak, tetapi juga karena debitur mengambil langkah yang membuat situasi lebih rumit. Misalnya, berjanji membayar penuh padahal tidak mampu, menghindari komunikasi total, atau membayar ke rekening yang tidak resmi.

Beberapa hal yang sebaiknya dihindari:

- Menghilang tanpa komunikasi. Ini bisa membuat proses penagihan semakin intens.

- Menjanjikan tanggal bayar palsu. Jika gagal lagi, kepercayaan dalam negosiasi bisa menurun.

- Meminjam dari pinjol lain untuk menutup pinjol lama. Ini bisa membuat utang bergulung semakin besar.

- Membayar ke rekening pribadi penagih. Gunakan hanya kanal pembayaran resmi.

- Menghapus bukti komunikasi. Semua bukti penting jika ada sengketa atau pengaduan.

- Memberikan OTP, PIN, atau password. Data rahasia tidak diperlukan untuk negosiasi utang.

- Mengikuti arahan yang tidak tertulis. Minta konfirmasi resmi sebelum melakukan pembayaran.

Jika posisi keuangan sedang sulit, prioritasnya adalah menghentikan utang baru yang tidak perlu dan menyusun rencana pembayaran yang realistis. Jangan memperbaiki satu masalah dengan membuat masalah baru.

Bagaimana Jika Ditagih dengan Cara Tidak Etis?

Penagihan memang bisa dilakukan ketika ada tunggakan, tetapi tetap ada batasnya. Peminjam tetap punya kewajiban membayar, sementara penyelenggara dan pihak penagih tetap harus mengikuti aturan dan etika penagihan. Jika penagihan berubah menjadi ancaman, teror, pelecehan, atau penyebaran data, kamu perlu menyimpan bukti dan menggunakan kanal pengaduan.

AFPI menjelaskan bahwa fintech pendanaan anggotanya tidak diperkenankan melakukan penagihan dengan kekerasan, bullying, pelecehan seksual, teror, intimidasi, atau tindakan lain yang melanggar hukum. AFPI juga menyebut ada mekanisme pemeriksaan keterangan dan bukti jika terjadi pengaduan terhadap pelanggaran agen penagih.

Jika mengalami penagihan tidak etis, lakukan langkah berikut:

- Simpan semua bukti. Screenshot chat, nomor telepon, rekaman suara jika memungkinkan dan sah, email, serta bukti ancaman.

- Jangan terpancing emosi. Balas seperlunya dan minta komunikasi melalui kanal resmi.

- Cek apakah platform legal. Jika legal, ajukan pengaduan ke penyelenggara terlebih dahulu.

- Laporkan ke OJK atau AFPI jika perlu. Sertakan kronologi dan bukti lengkap.

- Jika ada ancaman serius, pertimbangkan laporan ke aparat berwenang. Terutama jika ada ancaman kekerasan atau penyebaran data.

Ingat, melaporkan penagihan tidak etis bukan berarti menghapus kewajiban bayar. Namun, laporan diperlukan agar proses penagihan tetap sesuai aturan dan tidak merugikan konsumen secara berlebihan.

Kanal Pengaduan Jika Negosiasi Tidak Berjalan Baik

Jika penyelenggara tidak merespons, proses penagihan tidak sesuai ketentuan, atau kamu merasa dirugikan, gunakan kanal pengaduan resmi. Jangan hanya mengeluh di media sosial tanpa bukti karena proses pengaduan biasanya membutuhkan kronologi, dokumen, dan rekaman komunikasi.

| Kanal | Fungsi | Catatan |

|---|---|---|

| Layanan pengaduan internal penyelenggara | Langkah pertama untuk menyelesaikan sengketa dengan platform | Gunakan email, ticket, atau call center resmi |

| Kontak OJK 157 | Pengaduan dan informasi layanan sektor jasa keuangan | Dapat diakses melalui portal APPK OJK |

| Portal APPK OJK | Pengaduan online konsumen sektor jasa keuangan | Akses melalui kontak157.ojk.go.id |

| AFPI | Pengaduan terkait fintech pendanaan anggota AFPI | Sertakan bukti dan kronologi lengkap |

| Satgas PASTI/OJK untuk entitas ilegal | Pelaporan pinjol ilegal atau penawaran mencurigakan | Gunakan jika platform tidak berizin atau terindikasi ilegal |

OJK menyediakan portal pengaduan melalui Aplikasi Portal Perlindungan Konsumen atau APPK. Pada 2026, OJK juga dilaporkan menerima puluhan ribu pengaduan melalui APPK, yang menunjukkan pentingnya kanal resmi saat konsumen menghadapi masalah di sektor jasa keuangan.

Cara Menyusun Prioritas Pembayaran Pinjol

Jika kamu punya lebih dari satu pinjaman, negosiasi perlu dibarengi dengan strategi prioritas pembayaran. Tanpa prioritas, dana yang terbatas bisa habis untuk membayar sebagian kecil di banyak tempat, tetapi tidak menyelesaikan satu pun masalah secara jelas.

Coba gunakan pendekatan berikut:

- Pisahkan pinjol legal dan ilegal. Untuk pinjol legal, gunakan jalur negosiasi dan pengaduan resmi. Untuk pinjol ilegal, laporkan jika ada intimidasi atau pelanggaran.

- Urutkan berdasarkan jatuh tempo. Catat mana yang paling dekat dan mana yang sudah terlambat.

- Hitung total tagihan, bukan hanya cicilan minimum. Perhatikan bunga, denda, dan biaya lain.

- Dahulukan kebutuhan pokok. Makan, tempat tinggal, transportasi kerja, dan kesehatan tetap harus dijaga.

- Bayar sesuai kesepakatan tertulis. Jangan menyebar pembayaran tanpa strategi.

- Evaluasi pengeluaran harian. Kurangi pengeluaran yang tidak mendesak sampai kondisi stabil.

Jika kamu sedang mempelajari risiko pinjaman online sejak awal, Tuwaga juga punya artikel tentang aplikasi pinjol tanpa KTP yang membahas kenapa verifikasi identitas dan legalitas platform penting sebelum mengajukan pinjaman.

Tips agar Tidak Terjebak Utang Pinjol Berulang

Negosiasi adalah langkah penyelesaian, tetapi pencegahan tetap penting. Setelah berhasil mendapat skema pembayaran yang lebih ringan, jangan kembali menambah pinjaman baru tanpa kebutuhan yang benar-benar mendesak. Utang berulang biasanya terjadi karena tidak ada perubahan pada pola pengeluaran atau tidak ada dana cadangan.

Beberapa tips yang bisa membantu:

- Buat anggaran mingguan. Pisahkan kebutuhan pokok, cicilan, transportasi, dan pengeluaran fleksibel.

- Hentikan pinjaman untuk konsumsi impulsif. Jangan gunakan pinjol untuk belanja yang tidak mendesak.

- Bangun dana darurat kecil. Mulai dari nominal kecil agar tidak selalu bergantung pada pinjaman.

- Jangan gali lubang tutup lubang. Meminjam dari aplikasi lain untuk membayar pinjaman lama biasanya memperbesar masalah.

- Catat semua tanggal jatuh tempo. Gunakan kalender atau reminder agar tidak terlambat karena lupa.

- Cari bantuan jika beban sudah terlalu besar. Diskusikan dengan keluarga, konsultan keuangan, atau lembaga pendamping yang tepercaya.

Tujuan akhirnya bukan hanya menyelesaikan satu tagihan, tetapi membuat kondisi keuangan kembali terkendali. Jika kebiasaan lama tidak berubah, masalah yang sama bisa muncul lagi di bulan berikutnya.

FAQ Seputar Cara Negosiasi dengan Pinjol

1. Apakah bisa negosiasi dengan pinjol?

Bisa dicoba, terutama pada pinjol legal melalui kanal resmi penyelenggara. Opsi yang dapat diajukan bisa berupa penjadwalan ulang, pembayaran bertahap, atau keringanan tertentu sesuai kebijakan platform.

2. Apakah pinjol wajib menyetujui permohonan keringanan?

Tidak selalu. Persetujuan tergantung kebijakan penyelenggara, status pinjaman, riwayat pembayaran, dan kemampuan bayar yang diajukan. Karena itu, ajukan permohonan dengan data yang jelas dan realistis.

3. Bagaimana cara minta keringanan pinjol?

Hubungi customer service resmi, jelaskan kondisi keuangan, sampaikan kemampuan bayar, ajukan skema yang diinginkan, dan minta jawaban tertulis. Simpan semua bukti komunikasi dan pembayaran.

4. Apa yang harus dilakukan jika ditagih dengan ancaman?

Simpan bukti ancaman, jangan terpancing emosi, cek legalitas platform, ajukan pengaduan ke penyelenggara, lalu eskalasi ke OJK, AFPI, atau aparat berwenang jika ada intimidasi, teror, atau pelanggaran hukum.

5. Apakah sebaiknya meminjam dari pinjol lain untuk bayar pinjol lama?

Sebaiknya dihindari. Cara ini bisa membuat utang semakin besar dan sulit dikendalikan. Lebih baik negosiasi langsung dengan penyelenggara dan susun prioritas pembayaran berdasarkan kemampuan nyata.

6. Apakah telat bayar pinjol bisa dilaporkan ke sistem kredit?

Pada pinjol legal, riwayat pembayaran dapat memengaruhi catatan kredit sesuai mekanisme yang berlaku. Karena itu, jika mulai kesulitan bayar, segera komunikasikan lebih awal dan minta opsi penyelesaian.

Kesimpulan

Cara negosiasi dengan pinjol perlu dilakukan dengan tenang, tertulis, dan berbasis data. Jangan hanya mengatakan tidak sanggup bayar, tetapi siapkan daftar tagihan, kemampuan bayar, alasan kesulitan, dan skema penyelesaian yang realistis.

Mulailah dari kanal resmi penyelenggara. Ajukan opsi seperti penjadwalan ulang, pembayaran bertahap, atau keringanan tertentu sesuai kebijakan platform. Jika ada kesepakatan, pastikan semuanya tertulis, termasuk nominal, tanggal bayar, dan kanal pembayaran resmi.

Jika menghadapi penagihan yang tidak etis, simpan bukti dan gunakan kanal pengaduan resmi seperti layanan internal penyelenggara, OJK, AFPI, atau aparat berwenang jika terdapat ancaman serius. Yang paling penting, hindari mengambil pinjaman baru untuk menutup pinjaman lama karena itu bisa membuat masalah keuangan semakin berat.

2026!")