Butuh dana darurat tapi nggak punya aset buat jaminan?? Jangan khawatir, pinjaman bank tanpa jaminan bisa jadi solusi yang pas buat kamu!?

Tapi, biar prosesnya lancar dan nggak pakai drama, ada beberapa hal yang perlu kamu siapin nih. Mulai dari dokumen lengkap sampai strategi kecil yang bikin bank langsung bilang approved!✅

Yuk, simak tips-tipsnya supaya pengajuan kamu nggak cuma cepat, tapi juga anti ribet!?

?Key Takeways:

- Pentingnya Skor Kredit: Biar pengajuanmu lancar, pastikan skor kredit oke! Bayar tagihan tepat waktu, kurangi utang, dan cek riwayat kreditmu secara rutin. Biar bank langsung bilang yes aja!

- Dokumen Lengkap = Proses Lancar: Pastikan semua dokumen penting siap, seperti KTP, NPWP, slip gaji, dan rekening koran. Semakin lengkap, semakin cepat approval-nya!

- Pinjam Sesuai Kemampuan: Ajukan pinjaman sesuai dengan rasio cicilan ideal 30%-40% dari penghasilan bulanan untuk menjaga stabilitas keuangan.

1. Pastikan Skor Kredit Kamu Oke!

Kenapa sih skor kredit itu penting?

Skor kredit tuh ibarat “rapor keuangan” kamu di mata bank. Kalau nilainya bagus, bank bakal lebih percaya buat kasih pinjaman tanpa banyak drama. Tapi kalau buruk, jangan heran kalau pengajuanmu mentok di tahap evaluasi?

Tips biar skor kredit tetap aman:

Bayar Tagihan Tepat Waktu⏰

Gampang banget, kan? Kalau punya kartu kredit atau cicilan, jangan pernah telat bayar. Telat sehari aja bisa bikin riwayat kreditmu jadi jelek!? Jadi, set alarm atau aktifkan fitur auto-debit biar nggak lupa.

Kurangi Beban Utang

Kalau kamu punya banyak utang, coba cicil satu per satu sampai berkurang. Bank lebih suka kalau total cicilanmu nggak melebihi 30%-40% dari penghasilan bulanan. Jadi, jangan buru-buru nambah utang baru, ya?

Cek Skor Kredit Secara Berkala

Kamu bisa cek riwayat kredit lewat layanan BI Checking atau SLIK OJK. Gratis, kok! Dengan cek secara rutin, kamu bisa tahu apakah ada kesalahan data atau hal-hal yang perlu diperbaiki. Ini semacam health check buat keuanganmu?

Punya skor kredit yang bagus bukan cuma bikin pengajuan pinjaman lancar, tapi juga bisa kasih kamu akses ke bunga yang lebih rendah. Jadi, jaga baik-baik skor kreditmu karena ini investasi kecil yang dampaknya besar!

2. Siapkan Dokumen yang Lengkap dan Valid ?️

Proses pinjaman bank bakal lebih mulus kalau semua dokumen yang diminta sudah siap dari awal. Jadi, pastikan kamu nggak skip bagian ini, ya! Berikut dokumen yang biasanya perlu kamu siapkan:

a. KTP ?

Ini identitas utama kamu, jadi pastikan fotokopinya jelas dan sesuai dengan data aslinya. Kalau KTP elektronik (e-KTP) hilang, segera urus surat keterangan di Disdukcapil.

b. NPWP ?

Penting banget buat verifikasi pajak kamu, terutama kalau nominal pinjamannya lumayan besar. Kalau belum punya, sekarang bikin NPWP juga mudah, kok, bisa online!

c. Slip Gaji atau Laporan Keuangan ?

Buat kamu yang karyawan, slip gaji adalah bukti kalau kamu punya penghasilan stabil. Biasanya diminta 1-3 bulan terakhir.

Kalau kamu pengusaha, siapkan laporan keuangan atau invoice bisnis kamu. Pastikan datanya rapi, biar bank percaya kamu mampu bayar cicilan.

d. Rekening Koran 3-6 Bulan Terakhir ?

Ini gunanya buat nunjukkin aliran dana masuk dan keluar di rekening kamu. Bank bakal ngecek kestabilan keuangan kamu dari sini. Jangan lupa, pilih rekening yang aktif digunakan, ya!

Pastikan semua dokumen terbaru dan nggak ada yang kedaluwarsa. Kalau ada kesalahan data, segera perbaiki sebelum menyerahkan ke bank. Dengan dokumen yang lengkap dan valid, bank bakal lebih yakin buat kasih green light ke pengajuan pinjaman kamu! ✅

3. Pilih Bank yang Cocok Buat Kamu ?✨

Setiap bank punya syarat dan program pinjaman yang beda-beda, jadi jangan asal pilih, ya!

Sebelum ngajuin, pastiin dulu kalau banknya sesuai sama kebutuhan kamu. Misalnya, cari bank yang nggak terlalu ribet soal dokumen atau punya bunga yang nggak bikin kantong bolong?

Nah, biar makin gampang, kamu bisa manfaatin aplikasi pembanding pinjaman yang ada sekarang, kayak Pilih Kredit.

Kamu juga bisa lewat website resmi dari bank yang dituju. Tinggal masukin data seperti jumlah pinjaman, tenor, atau bunga yang kamu cari, terus aplikasi ini bakal kasih daftar rekomendasi bank yang paling pas buat kamu.

Hasilnya? Kamu nggak perlu repot datang ke banyak bank cuma buat tanya-tanya. Hemat waktu, tenaga, dan langsung bisa bandingin mana yang paling worth it! ?

Tips dari Tuwaga: cek juga review dari pengguna lain tentang layanan bank tersebut, ya. Kadang promo bunga rendah terlihat menarik, tapi prosesnya malah ribet atau pelayanannya kurang oke.

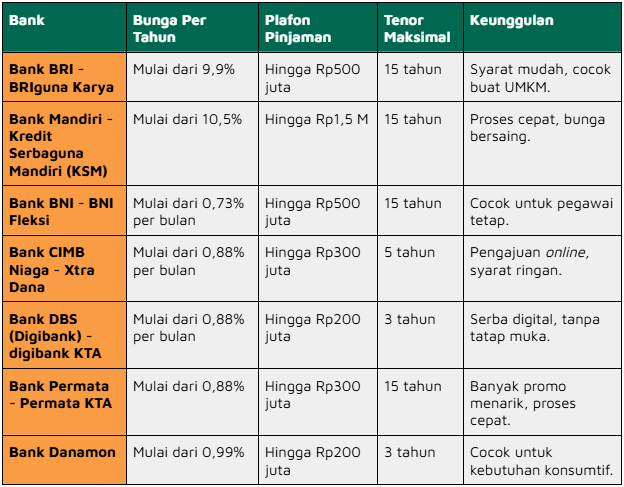

Jadi, pilih yang benar-benar nyaman di hati dan nggak bikin ribet! Berikut beberapa rekomendasi bank di Indonesia yang menawarkan pinjaman tanpa jaminan (KTA) dengan syarat yang bisa disesuaikan dengan kebutuhan kamu:

Catatan:

- Bunga bisa berbeda-beda, tergantung dari profil kamu dan promo yang lagi berlaku, jadi jangan lupa cek dulu, ya! ?

- Plafon pinjaman dan tenor juga bergantung sama kebijakan masing-masing bank, jadi pastikan sesuai dengan kebutuhan kamu.

- Selalu baca syarat dan ketentuan dengan teliti, termasuk biaya administrasi atau biaya lainnya, supaya nggak ada kejutan saat cicilan mulai berjalan. ?

4. Ajukan Pinjaman Sesuai Kemampuan Finansial ?

Jangan asal ajukan jumlah pinjaman, ya! Sebaiknya sesuaikan dengan penghasilan bulananmu. Kenapa? Karena kalau kamu pinjam terlalu banyak, bisa jadi cicilannya malah bikin pusing?

Rasio cicilan ideal adalah sekitar 30%-40% dari total pendapatan bulanan. Misalnya, kalau penghasilanmu sebulan 10 juta, maka cicilan pinjaman yang ideal itu sekitar 3 juta sampai 4 juta. Kalau lebih dari itu, bisa-bisa kamu kesulitan untuk memenuhi kebutuhan lainnya, apalagi kalau ada pengeluaran tak terduga.

Pokoknya, sebelum mengajukan, pastikan kamu sudah hitung-hitung dulu ya, biar keuangan tetap stabil dan nggak terjebak dalam utang.

Simulasi Pinjaman yang Ideal

- Penghasilan bulanan: Rp 10.000.000

- Cicilan ideal: 30%-40% dari penghasilan

- 30% = Rp 3.000.000

- 40% = Rp 4.000.000

Contoh Pinjaman:

- Pinjaman: Rp 50.000.000

- Tenor: 12 bulan

- Bunga: 12% per tahun

Cicilan per bulan:

- Rp 50.000.000 + 12% = Rp 56.000.000

- Rp 56.000.000 ÷ 12 = Rp 4.666.667

Cicilan sebesar Rp 4.666.667, ini lebih dari 40% penghasilan bulananmu, yang berarti mungkin agak sulit dikelola dalam jangka panjang. Sebaiknya kamu pertimbangkan pinjaman yang lebih kecil atau pilih tenor yang lebih panjang untuk mengurangi cicilan bulanan.

Pilih dan Ajukan dengan Bijak

Mengajukan pinjaman bank tanpa jaminan memang solusi praktis, tapi tetap membutuhkan strategi.

Tips mengajukan pinjaman bank tanpa jaminan ini memastikan kamu bisa memilih bank yang tepat, mempersiapkan dokumen dengan benar, dan menjaga keuangan tetap sehat. Ingat, keputusan finansial yang bijak hari ini akan memengaruhi masa depanmu✅

2026!")