Baru-baru ini, netizen dihebohkan sama aturan baru pemerintah tentang transaksi uang elektronik yang jadi objek pajak PPN 12%. Apakah artinya top up e-wallet dan pembayaran QRIS bakal dikenakan PPN 12%?

Nah, kamu perlu pahami dulu apa yang dimaksud pengenaan PPN 12% ke transaksi uang elektronik dan gimana perhitungannya biar nggak keliru, guys. Yuk, langsung bahas bareng Tuwaga di sini.

?Key Takeaways:

- Popularitas QRIS: Menurut survei Populix, 94% responden sering pakai QRIS buat pembelian. QRIS disukai karena fleksibel, ada riwayat transaksi real-time, cepat dan aman.

- PPN 12% Dikenakan pada QRIS? Menurut UU Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (HPP), layanan uang elektronik bukan objek yang dibebaskan dari PPN. Jadi, PPN 12% juga berlaku buat biaya layanan transaksi uang elektronik.

- Dampak PPN 12% pada Biaya Layanan Uang Elektronik: Pedagang kecil terpaksa menaikkan margin keuntungan jika menyediakan opsi pembayaran QRIS. Selain itu, masyarakat juga berpotensi menanggung beban pajak biaya layanan uang elektronik.

Popularitas QRIS sebagai Alat Pembayaran Cashless

Quick Response Code Indonesian Standard atau disingkat QRIS adalah standar QR Code nasional sebagai sistem pembayaran digital yang cepat dan aman. QRIS dikeluarkan sama Bank Indonesia dan diluncurkan pada 17 Agustus 2019.

QRIS udah jadi comfort zone di kalangan Millenial dan Gen Z dalam hal transaksi non-tunai (cashless). Hasil survei Populix menunjukkan kalau sebanyak 94% responden sering pakai QRIS buat pembelian.

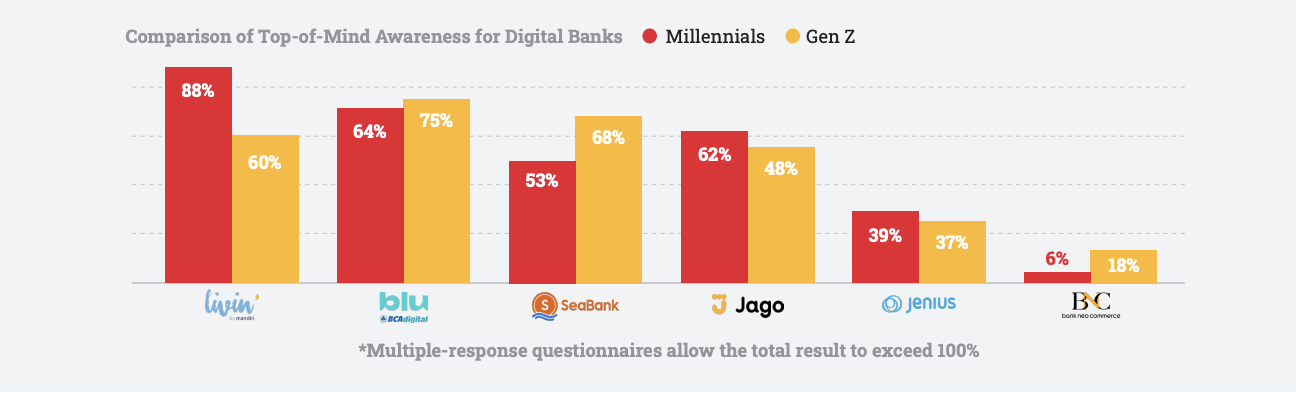

Terlebih, laporan dari IDN Research Institute yang mensurvei 1.500 responden juga bilang kalau 60% Millennial dan Gen Z lebih suka transaksi pakai mobile banking, sedangkan 58% lainnya pakai e-wallet. Di mana, semua mobile banking dan e-wallet sekarang udah terintegrasi sama QRIS.

Mobile banking dan e-wallet yang paling banyak dipakai Millenial & Gen Z (Sumber: IDN Research Institute)

QRIS jadi metode pembayaran favorit karena fleksibel, cepat nggak perlu nunggu uang kembalian, nggak repot bawa uang kertas, dan history transaksinya tercatat secara real-time.

Nah, isu pengenaan PPN 12% pada transaksi uang elektronik mencuat dan bikin masyarakat resah, terkhusus mereka yang sehari-harinya biasa pakai QRIS.

Tapi, sebenernya gimana sih, sistem pengenaan PPN 12% pada transaksi uang elektronik? Apakah tiap kita beli barang/jasa dan bayar pakai QRIS udah termasuk ditambah PPN 12%? Buat tahu jawabannya, simak penjelasan di bawah ini, ya.

Mengenal PPN 12% pada QRIS dan Transaksi Elektronik

Sebelumnya pada Jumat (20/12/2024), Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat Direktorat Jenderal Pajak (DJP) Kementerian Keuangan Dwi Astuti bilang kalau, pengenaan PPN atas jasa layanan uang elektronik udah dilakukan sejak 1 Juli 1984 bersamaan dengan berlakunya UU PPN Nomor 8 Tahun 1983.

Lalu pada Minggu (22/12/2024), Menteri Koordinator Bidang Perekonomian Airlangga Hartarto mengklarifikasi bahwa transaksi pembayaran QRIS nggak dikenakan PPN 12%. Nggak cuma transaksi di Indonesia, tapi juga di negara Asia lainnya, seperti Singapura, Malaysia, Vietnam, dan Thailand.

Kalau kita lihat UU Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (HPP), layanan uang elektronik bukan objek yang dibebaskan dari PPN.

Lebih lanjut, Peraturan Menteri Keuangan (PMK) Nomor 69 tahun 2022 merinci jenis layanan yang dikenakan PPN, yaitu uang elektronik (e-money), transfer dana, dompet digital (e-wallet), kliring, switching, penyelesaian akhir, dan gerbang pembayaran.

Jadi bisa dibilang, PPN 12% juga berlaku buat biaya layanan transaksi uang elektronik. Hanya dikenakan pada biaya layanan atau komisi yang dibebankan ke penyelenggara, yaitu penjual atau pemilik merchant, bukan pada nominal transaksi yang dibayar konsumen ya, guys?♀️

Contohnya:

- Jika biaya layanan Rp5.000 untuk transaksi Rp100.000, PPN 12% hanya dihitung dari Rp5.000, yaitu Rp600.

- Untuk transaksi Rp500.000 dengan biaya layanan Rp3.000, PPN 12% yang dikenakan adalah Rp360.

QRIS dan Uang Elektronik vs Cash, Mana Paling Untung?

Adanya PPN 12% pada biaya layanan transaksi uang elektronik mungkin bikin sebagian dari kamu mempertimbangkan buat pembayaran tunai aja. Tapi sebelum itu, lihat dulu yuk, kelebihan dan kekurangan QRIS dan uang elektronik vs cash.

Kelebihan dan Kekurangan QRIS dan Elektronik

✅ Kelebihan: Cepat, praktis, efisien, cocok buat gaya hidup cashless.

❌ Kekurangan: Ada biaya layanan + pajaknya, kurang cocok buat transaksi kecil.

Kelebihan dan Kekurangan Cash

✅ Kelebihan: Nggak ada biaya tambahan, cocok buat transaksi kecil dan tradisional.

❌ Kekurangan: Nggak praktis, nggak mendukung pembayaran jarak jauh.

Soal mana yang paling untung antara QRIS dan uang elektronik dengan cash, masing-masing punya kelebihan dan kekurangannya. Kamu bisa menyesuaikannya dengan kebutuhan untuk transaksi sehari-hari.

Dampak PPN 12% pada Transaksi Elektronik ke Kita

QRIS dan pembayaran elektronik emang unggul dalam hal kepraktisan. Walaupun PPN 12% dikenakan ke biaya layanannya, tapi bukan nggak mungkin merchant membebankan pajak biaya layanan tersebut ke konsumen.

Dibebankan atau tidaknya pajak biaya layanan ke konsumen, akan dapat memunculkan dampak sebagai berikut:

1. Masyarakat yang Terdampak

Ada banyak pihak yang bakal ngerasain PPN 12% yang dikenakan ke layanan uang elektronik. Milenial dan Gen Z sebagai pengguna QRIS terbesar, bakal cukup merasakan pajak tersebut apalagi kalau transaksinya kecil.

Selain konsumen, pedagang kecil yang pakai metode pembayaran QRIS juga bakal galau karena:

- Pilih nambah margin keuntungan buat mengcover PPN 12%, tapi berpotensi kehilangan pelanggan karena harga produk bisa jadi lebih mahal, atau

- Pilih nanggung sendiri PPN 12% tanpa naikin harga produk biar nggak kehilangan pelanggan, tapi margin keuntungan lebih dikit.

2. Efek pada Ekosistem Digital

Pengenaan PPN 12% ke biaya layanan uang elektronik berpotensi adopsi teknologi pembayaran digital jadi lambat. UMKM atau pedagang yang baru merintis mungkin bakal menunda opsi pembayaran QRIS demi menghindari kenaikan harga produk yang dijual.

Selain itu, sebagian masyarakat bakal makin selektif pilih penyedia platform pembayaran digital yang lebih murah dan menawarkan banyak benefit. Imbasnya, bakal ada persaingan yang lebih ketat di antara penyedia layanan uang elektronik.

Bijak Memilih Metode Pembayaran

Kebijakan PPN 12% pada layanan uang elektronik tentu akan berimbas pada pengeluaran harian masyarakat yang makin bertambah. Mereka seolah dipaksa untuk menerima kenaikan harga di setiap transaksi cashless, demi menikmati kecepatan dan fleksibilitas.

Tampaknya, pemerintah perlu mencari alternatif solusi lagi untuk meningkatkan penerimaan pajak tanpa mengurangi kenyamanan masyarakat dalam menggunakan layanan digital.

Nah, biar nggak makin boncos, kamu bisa manfaatin promo diskon atau cashback dari e-wallet dan digital banking di tiap transaksinya. Selain itu, kamu juga bisa pilih e-wallet dan digital banking yang bebas biaya administrasi.

Menurutmu gimana, apakah membebani masyarakat dengan pajak pada layanan transaksi elektronik ini terasa adil? Apakah kamu bakal pilih cash sebagai alternatif yang lebih murah atau tetap bertahan pada cashless??

Yuk, belajar lebih banyak tentang pengelolaan keuangan dan dampak ekonomi lewat Tuwaga – platform edukasi keuangan yang mudah dan menyenangkan!

2026!")